ר���ź��ӽ���ս����������ҵ���������Է���Ͷ�ʵ�Ӱ��

�ؼ��ʣ�����Ͷ��

����Ƽ ������

�ո����ڣ�2022.09.30 �����ڣ�2022.12.10

������Ŀ������ʡ��У��ѧ����ѧӦ���о��ش���Ŀ��2023.YYZD.06��

����飺����Ƽ��1968������Ů�����������ˣ���ʿ�����Ϲ�ҵ��ѧ����ѧԺ���ڡ���ʿ����ʦ������ʡ��������ص��о����������о��������Σ��о�����Ϊ����Ͷ�ʡ��������¹����������㣨1994������Ů������פ�����ˣ����Ϲ�ҵ��ѧ����ѧԺ˶ʿ�о������о�����Ϊ����Ͷ�ʡ�

ժ Ҫ����ר��������ר������Ϊ�۲�·���������źŴ������ۣ���ר���źš�����Ͷ�������ͷ���Ͷ������ͬһ���۷�����ܡ�����2010��2020�����A�ַ���Ͷ�ʵ�ս����������ҵר�����ݣ�ʵ֤����ר���źŶԷ���Ͷ�ʵ�Ӱ��ЧӦ�Լ�����Ͷ�����������еĵ������á������������ҵר��������ר��������ר�����ȡ�ר����ȣ�������Ч�������Ͷ�ʹ�ģ�����������Ժ��о��������ɳ���������Ͷ�ʻ����ĸ�����������ר��������ר������źŶԷ���Ͷ�ʵ��������ã���ר�����������Ͷ�ʹ�ϵ�ĵ�����������������Ͷ�����Ƿ�Ψһ������Ͷ�ʻ�������ҵ���ڵ��Ƿ�һ�»�Ӱ��ר���źŶԷ���Ͷ�ʵ��������ã���Ӱ��Ч�����������Բ��졣�о����������ڷḻ����Ͷ������о���ͬʱ��ս����������ҵ���ʾ���һ���������塣

�ؼ��ʣ�ս����������ҵ��ר���źţ�����Ͷ�ʻ�������������Ͷ��

DOI��10.6049/kjjbydc.2022090874

���ſ�ѧ����Դ����ʶ�루OSID����

��ͼ����ţ�F830.59

���ױ�ʶ�룺A

���±�ţ�1001.7348��2024��04.0100.11

0 ����

��ǰ�����ҽ���һ����Ϣ������ҵ�������ҵ���߶�װ�������ҵ���²��ϲ�ҵ������Դ��ҵ�����ܼ�����Դ������ҵ�����ܻ�����ҵ�����ִ����ҵ��Ϊս�������˲�ҵ�����ص�����������ͻ�ƹؼ�����ƿ�����ٽ���ͳ��ҵת���������ƶ����ø�������չ����ʮ���塱�滮����ָ��������ִ���������չ��ȫ�����췢չ�����ơ�����ӹ���ɣ�ս�������˲�ҵ���ƶ��ҹ����ø�������չ�ĺ���������ս�������˲�ҵ��������չ������Դ��ս����������ҵ�߱���ǿ�Ĵ�����������ս����������ҵ��������������Ҫ�����з��ʽ�Ͷ�롣����Ͷ����Ϊһ��Ȩ���ʱ��������ܹ���Ч������ҵ�ⲿ����Լ��������Ϊ��ҵ����һ����ֵ�����1�ݣ�����ҵ�һ�������Č����г�����������Ϣ���Գƣ�ս����������ҵҪ�ɹ��������Ͷ�ʣ�����Ҫ��Ͷ�����ͷŻ����źš�ר����Ϊ��ҵ���³ɹ���һ����ר�����϶�����߱�����Ч�������нϸߵĴ��¼�ֵ���������γ�ר���źš���ˣ�����ս����������ҵר���źŶԷ���Ͷ�ʵ�Ӱ��ЧӦ����������Ϣ���Գ����������ս����������ҵ���ʹ�ģ������Ҫ���塣

���ڷ���Ͷ������ҵ���ʹ�ϵ���о���ѧ������Ҫ����ҵ�����ʱ���2�ݡ�����Ͷ�ʽ�ѡ���3�ݺ�Ͷ��ƫ��ѡ���4�ݷ����о�����Ͷ�ʵ�Ӱ�����ء��ؽ��ȣ�5���о�ָ������ʼ�˾߱��ϸߵĽ���ˮƽ���ḻ�Ĺ���������������������Ͷ�ʽ��룻����骺Ͷ�����6���о���������ͬͶ��ƫ�á�Ͷ�ʶ���ʹ�÷���Ͷ�ʻ���ѡ����������ҵ��ʱ����ͬ��Ҳ��ѧ�ߴӷֽ�Ͷ�ʵĽǶȷ�������Ͷ�ʵ�Ӱ�����أ���Ϊ��ҵ���³̶Ⱥ�ʧ���ʾ�������Ͷ�ʻ����Ƿ������һ��Ͷ�ʡ����ȣ�7���о�ָ����Ϊ�����Ϣ���Գƺʹ������⣬����Ͷ�ʻ��������ڶԼ�������������ǿ����ҵ��ȡ�ֽ�Ͷ�ʡ�ͬʱ��ѧ���Ǹ����ע������ҵ�������⣬�������˶�δ������ҵ���ʵ��о�������������ҵ���ԣ�����Ͷ�ʻ�������ͨ����ҵ�������ۼ�¼���������Ʊ���Ȼ�ȡ������ҵ��Ϣ���ж���ҵ��չDZ������Ϣ��¶����ʵ�ԣ������������ѡ���Ż�Ͷ�ʾ��ߣ�2��8�ݡ����ڴ��ڷ�չ���ڵķ�������ҵ��������Ϣ��¶�����Ҳ�Ʒ�г��������졢���ƣ�δ�γ��ȶ����ڲ��ֽ�����ӯ��������9�ݣ���ҵ��չ���ڽϴ�ȷ���ԡ���ʱ��������ҵ�����Ͷ�ʻ��������Ϣ���ԳƸ�Ϊ���ء���ˣ���ע��������ҵ��������Ͷ�ʻ���������Ч�źš���������������Ϊ��ǰؽ����������⡣

������������������Χ�Ʒ���Ͷ�ʵ�Ӱ������չ������о�����ȡ����һ���ɹ���������ר���źŶԷ���Ͷ�ʹ�ģӰ����о����٣���ȱ���Է���Ͷ�ʽ���ǰ��ϵͳ���о���Ҳδ����������ҵר���ź��о���չ������Ͷ������ȱ�ٲ�ͬ�龳��ר���źŶԷ���Ͷ�ʹ�ģӰ��ЧӦ�������Է�����ר���Ǵ�����ҵ���������Ĺؼ��źţ�һ����ҵ���벢��ר������Ȩ��ɴӹ������ר�������Ϣ���ܹ�һ���̶��ϻ����������ҵ����ʱ����Ϣ���Գơ��ر��Ǵ��ڳ��ڳɳ��ε�ս����������ҵ�������ش�ǰ�ؿƼ�ͻ�ƵĻ����ϣ��з�ǿ�ȸߣ���������ǿ����Ȩר��ӵ�м���ֵ�����Ӱ������ҵδ��������ˣ�ר����Ϊս����������ҵ����������һ�����֣��ܷ��Ϊ������ҵ������Ͷ�ʻ�����Чʶ��Ĺؼ��źţ���������õػ�÷���Ͷ�ʣ���Ϊһ��ֵ���о����������⡣

�ź�����ָ�������г���չ���ڣ��źŴ����ܹ�������Ϣ���ԳƵ�Ӱ���10�ݡ����պ���������11���о��������´���ҵר���߱��źŹ��ܣ��ܹ�����Ӱ�����Ͷ�ʻ�������ҵ�ļ�ֵ������κ��Ц�ȣ�12���о�ָ����ר�����������Ϊ�г��źŰ�����Ӫ��ҵ���������ʷ�֮�����Ϣ���Գơ����⣬�ź�����ǿ�����źŴ��ݰ����źŷ����ߡ��źź��źŽ�����3����Ҫ�����10�ݡ����У��źŽ����߶��źŵĽ���������Ӱ���źŴ���Ч����Ч�ʡ������о���������Ϣ��Ӱ����˾��ߣ�������֪ʶ���������顢�����������ܹ�����Ӱ�������Ϣ�ľ�������������Ͷ�ʻ�����һȺ���пƼ����������֪ʶ�뾭��ĸ�ѧ���˲���ɣ������Ǹ������ķ���Ͷ�ʻ������������Ӵ���ʽ�أ��߱��ḻ��Ͷ�ʾ���ͳ�ǿ����Ϣ�����������ˣ�������Ϊ��ר���źŴ��ݹ����У�Ӧ���Ƿ���Ͷ�ʻ���������ר���ź��������õ�Ӱ�졣

���Ļ����ź����ۣ���ר����Ϊ�ؼ��źţ���ս����������ҵΪ���������A�ַ���Ͷ���¼����ݣ��о���������ҵר���źţ�ר�������������������Ͷ�ʵĹ�ϵ�����ӷ���Ͷ������������������������Ͷ�ʻ����ĸ������Զ��߹�ϵ��Ӱ�졣�ڴ˻����ϣ���һ�������Ͷ�����Ƿ�Ψһ����Ͷ��������ҵ���ڵ��Ƿ�һ�������ר���źŶԷ���Ͷ�ʵ�Ӱ�졣���о���Ҫ���µ�������ڣ���һ�����Ĺ�ע����Ͷ�ʽ���ǰ����������ҵר�������Է���Ͷ�ʵ�Ӱ�죬�����ڷḻ���A�����ʵ���ҵ�������ʵ��о����ݡ�ͬʱ�����ö�����ݿ��Ѽ����A�����ʵ�ս����������ҵ���ר�����ݲ����д������о�ս����������ҵר���źŶԷ���Ͷ�ʵ��������ã�������ҵ����ר���źŻ��������Ͷ�ʻ��������Ϣ���Գƾ�����Ҫ���á��ڶ��������ź����ۣ���ר���ź��ӽ�̽��ս����������ҵ���������Է���Ͷ�ʵ�Ӱ�죬��Ϊ����Ͷ���о��ṩ���ӽǣ��ҷ�����������������÷�ƥ�䣨PSM�����DZ�ڵ����������⣬��һ������ר���źŵ�ǿ�Ȳ��죬ʹ�о����۸��ӿ��š����������Ƿ�Ͷ����������ս����������ҵר���ź������Ͷ�ʹ�ϵ�ĵ������ã���չר���źŶԷ���Ͷ��Ӱ��ı߽����������ģ��Ӳ�Ͷ�����Ƿ�Ψһ������Ͷ�ʻ�������ҵ���ڵ��Ƿ�һ���ӽǣ�̽�ֲ�ͬ�龳��ר���źŶԷ���Ͷ�ʹ�ģ��Ӱ��ЧӦ���죬Ϊ������ҵ���ʹ�ģ�ṩ���۲ο���

1 ���۷������о�����

1.1 ר�������Է���Ͷ�ʵ��ź�����

�ź�������Spence��10�����Ͷ����г���ϵ�о�����������ڷ�������Ϣ���Գ������£���Ϣ���Ʒ���ν���Ϣ���ŵش��ݸ���Ϣ���Ʒ�����ʵ����Ч�ʵ��г����⡣������۱�Ƶ�����ڹ���ѧ�����ʹ���������Ϣ���ԳƵĽ���˫�����ͨ���źŴ��ݽ�����Ϣ���Գƴ�����Ӱ���13�ݡ����У��źŴ�����ָƾ��ɹ۲����Ϊ������Ʒ�ļ�ֵ��������Ϣ����ʹ���������Ʒ��ֵ��������һ���ۣ�����ҵ�������ʴ���������Ϣ���Գ�ʱ����ͨ����ҵ�ڲ�������Ϣ���źŴ��ݣ��ֲ�����Ϣ���Գƶ���ʧ�Ļ��Ტ������ҵ���ʹ�ģ��ר����Ϊ��ҵ���³ɹ�����������Ȩר������ר���������֤��ר�������Ϣ���ͨ��ר������վ��ã���������ר���źŵĿɿ��ԣ�ʹ���Ϊ����Ͷ�ʻ���ȷ����������ҵ������δ��Ͷ������Ŀɿ��źš�Useche��14���о�ָ����ר���ź��ܹ���������г��е���Ϣ���Գ����⣬�����ҵIPO�ʽ�ļ��������Hsu&Ziedonis��15�ݡ�Conti��16����Ϊ�´���ҵ����������ר��Ȩ�����Ͷ�ʻ������ݱ���ҵ�Ĵ���������DZ���г���ֵ�źţ��γɾ������ƣ����Ͷ����������Lahr &Mina��17���о������������ʱ�����ѭר���źţ�������Ͷ�ʾ�����ҵ�����Ժ�ר��֪ʶ�Ĺ�˾���ɴ��������18���о����֣�ר�����������������źŹ��ܣ�ר�����������������ʱ�������Ҫ���ã���ר���źŵ�������������Ͷ���ִε��������������ں���19�ݵ��о���Ϊ��ר����̖�ܹ���������Ͷ�ʻ�������ҵ�ļ�ֵ������Zhang��20�ݵ��о����֣�ר�������ܴ��ݼ����źţ��������Ͷ�ʻ���������ҵ�����źź���ҵ�źţ���������Ͷ�ʻ�����ӵ��ר������ҵ������Ч�������ɴ˿ɼ������źŴ������۽Ƕȷ���ר���ź������ڻ�����ҵ����ʱ����Ϣ���Գ��ǿ��еġ��ݴˣ�����������¼��裺

H1����ҵ��Ȩר������Խ�࣬��õķ���Ͷ�ʹ�ģԽ��

1.2 ר�������Է���Ͷ�ʵ��ź�����

���Ŷ��ź������о������룬ѧ���Ƿ�����Ϣ���Ʒ���������ʶ�����ⲿ����������Ϣ��ͨ��������������Ϣ�����Գ�Ϊ��Ч�źš�Spence��21����Ϊ�źŵ���Ч�Գ��߱��ɼ����⣬��Ӧ�����źŵĻ����Ҫ����һ���ɱ�������֮�����������������ҵ�ܹ�ͨ��ij��;�������Ͷ�ʻ�������������Ʒ�����źţ���Ϊ�˸����ijɱ�ʹ������ҵ��ģ�³ɱ�̫�߶�������ģ�¶���������������������ҵ�Ϳ��Դ������źŴ����л��档Brian��22��Ҳ��Ϊ������ź�ģ����������Ϊ�������������������źŽ����ߵ���Ҫ��ר��������Ȼһ���̶����ܹ���ӳ��ҵ������������ר���������ܷ�ӳ��ר������ҵ�������������Ĺ��׳̶ȣ�23�ݣ�����������Ҫ�ļ�ֵ�źţ���ר������ˮƽԽ�ߣ�ר���źŵ���Ч��Խǿ��Խ��������ҵ���ʹ�ģ��������ר������������ϵ���о���Grimaldi��24������ͨ��ר�����ġ�ר�����⡢������Χ��ר��Ȩ�Ĺ��ʸ��Ƿ�Χ��ָ���ۺ�����ר�������������أ�25�ݴӼ�����ֵ���г���ֵ��������ֵ�ȽǶȹ���ר����ֵ����ָ����ϵ��������15�����ָ�꣬���������ɷַ���������ר��������������ģ�͡�����ר����Ϣϵͳ�������뷢չ���Žܵȣ�26�����ù���ר�����ࣨIPC�������֪ʶ���ȷ����ר����������ר������Ӧ�÷��棬Caldera��27��ָ����ר�������������ִ��²���������������ҵ���·�չ��������ҵӯ�������������κ��Ӣ��28���о����֣�ר�������ܹ�ͨ�������ҵӯ�������ɼ����ַ�ʽ������ҵ��ֵ����ΰ�ȣ�29���о�������ר������������ܹ��ƶ�ȫҪ��������������������ǿ��ҵӯ���������ɴ˿ɼ���ר������������������ҵר����ֵʶ��Ҳ��Ӱ����ҵδ��ӯ���������ܹ����г����ݻ����źţ���������Ͷ�ʻ�����δ��Ͷ�ʷ��ݴˣ�����������¼��裺

H2����ҵ��Ȩר������Խ�ߣ���õķ���Ͷ�ʹ�ģԽ��

1.3 ���������ĵ�������

�ź�����ǿ�������źŴ��ݹ����У��źŽ����߶��źŵĽ���������Ӱ���źŴ���Ч����Ч�ʣ�21�ݡ�����Ͷ�ʻ�����Ϊ��ҵר���źŵĽ����ߣ����ר����Ϣ������𣬶���Ϣ���������Ӱ����Ͷ�ʾ��ߣ��Ӷ�Ӱ��ר���ź������Ͷ�ʵĹ�ϵ�������������Ƕȿ�������Ͷ�ʻ���������Խ�ߣ�Ͷ�ʾ���Խ�ḻ��֪ʶ���ա���������Խǿ����ר����Ϣ���ռ���������������ҲԽǿ��30.31�ݡ���֮�������͵ķ���Ͷ�ʻ�����Ϣ��������������Ҳ���������ߵķ���Ͷ�ʻ����ܹ���ø���������Ϣ��������Ϣ���Գƣ��Ӷ����ͶԽ���ר���ź�������ҵͶ�ʼ�ֵ���������ɴˣ�ר���źŶ���ҵ���������ñ��������Ӽ������ЧӦ�Ƕȿ���ר���ź���Ϊһ���źŻ��ƣ����ɱ���Ҫ�����ר����Ϣ������¶�������ɽ����Ӽ���������ա�������ר������ˮƽ�ϵ͵Ļ����£���ҵ�ھ����߿��Լ�ӻ�ȡ����֪ʶ���Ӿ�ר������������32�ݣ���ʹ������ҵ���ƹ�˾�������ƣ�����������Ϣ��¶ˮƽ���Ӷ���������������Ͷ�ʻ�������Ϣ��ȡ����������ר���źŵ��������á����⣬���ڷ�������ҵ��Ϣ��¶���٣���Ϣ���Գ��������أ�������Ͷ�ʻ���Ӯ������������Ҫ���Ѵ���ʱ��ͽ�Ǯ������Ҫ������������Ϊ�����ʽ�ļ���ṩ��������ˣ�����Ͷ�ʻ������ڶԸ������ı�������Ȩ��ר������ֵ��Ϣ�ͷ�����Ϣ��33�ݣ��Է�����ר���źŲ�ȡ���ز��ԣ��Ӷ�Ӱ��ר���ź������Ͷ�ʵĹ�ϵ���ɴ˿ɼ���ר���źŶ���ҵ������Ϊ�������ܵ�����Ͷ�ʻ���������Ӱ�졣

H3������Ͷ�ʻ���������ר���ź�����ҵ�ⲿ���ʵĹ�ϵ����������ã�����Խ�ߣ�ר���źŶԷ���Ͷ�ʻ�������������Խ��������Խ�ͣ�ר���źŶԷ���Ͷ�ʻ�������������Խǿ��

�������Ϸ��������Ĺ�����ͼ1��ʾ���о�ģ�͡�

2 ����

2.1 ����ѡ����������Դ

ս����������ҵ���ƶ��ҹ������ɸ�������ת���������չ�ĺ��������������ҹ���δ��ս����������ҵ������ȷ���֣��������ݿɵ��ԣ����Ľ����˹�ֵȣ�34�ݵ��о��ɹ���ѡȡ�Ϻ�֤ȯ�������������й�ս�������˲�ҵ�ۺ�ָ���µ���ҵΪ��������������ͬʱ��ѡȡͶ�м���CVSource���ݿ������й�˾A�ַ���Ͷ�������¼�����������������ƥ�䡣��Ҫ˵�����ǣ���Ȼ����Ϊ������ҵ��������ѡȡս����������ҵ����ǰ��A���������ݡ���ݽ�ȡ2010��2020�꣬�������A�����ʵ�ս����������ҵ�������ݣ����������´�������������Ͷ����ҵ��ST��ҵ���������ֱ�������Ͷ������ȱʧ����ҵ���۽�һ�������ǻ�ѿר�����ݿ��CSMAR���ݿ��Ѽ���ҵר������ҵ�������ݣ����յõ�502��A������������ҵ���ݽ���ʵ֤�о���Ϊ�����쳣ֵ�Խ����Ӱ�죬������������������1%ˮƽ����β������

2.2 ��������

2.2.1 �����ͱ���

�����������2018�����о�������ѡȡ����Ͷ�ʽ�VC_Amount������ר���źŶԷ���Ͷ��ѡ���Ӱ�죬Ϊ��̬���������ݣ��Է���Ͷ�ʶ�ȡ������

2.2.2 ���ͱ���

��1��ר��������ר���������ط�ӳ��ҵ����Ͷ�룬ר����Ȩ����ƶȲ��汣����ҵ������ר����������Ч�ԣ����о���ע������ҵ��Чר���źŵ�Ӱ�죬���ѡ����Ȩר��������Ϊ�Ա�����ͬʱ���ҹ�ר�����Ͱ�������ר����ʵ������ר����������ר�������ߵĿƼ��������εݼ����������ѡ���ר����Ȩ����������������ר����

��2��ר��������ר������������ҵ�����з������ȳ̶Ⱥͼ���������ȣ���ӳ��ҵ�Դ���֪ʶ���õĹ㷺�Ժ��ӳ̶ȣ�������Ĵ�ר�����Ⱥ�ר��������������ר������������Žܵȣ�26�ݵ���������֪ʶ���ȷ�����ר�����ȡ����ȣ��ռ�ר�����ݿ�����ҵ����ר����ʵ������ר����IPC���������Ϣ����Σ�ר��IPC����ŷ����ʽΪ���������ࡪС�ࡪ���顪С�顱5����Σ����ղ�ҵ���жȵIJ���˼·���ڴ�����水�պշҴ������ϣ��ָ��������ʽ���м�Ȩ���������ķ���Ų���Խ����ҵר���漰��֪ʶ����Խ��ר��������Խ�ߡ����⣬ר��Ȩ��Ҫ���������дˮƽ������ר�����������ı�����Ⱥ�ר��Ȩά��Ч�ȣ����������ר��ƽ��Ȩ��Ҫ����������ҵר����ȡ�

2.2.3 ���ڱ���

����Ͷ��������VC.rep��������Ͷ���������ɷ���Ͷ�ʻ�����Ͷ���г��ж�γɹ��˳����۶������������ķ���Ͷ�ʻ���ӵ�зḻ��Ͷ�ʾ��顢��ǿ����Ϣ�ռ�������������������ź��������Ҳ��ǿ�����IJ��÷���Ͷ�ʻ����ɹ��˳�������������Ͷ��������

2.2.4 ���Ʊ���

Ϊ�����������ض�ר���źŵ�Ӱ�죬����ѡȡ��ҵ���ʼ��������Age������ҵ���ڵ��Ƿ�λ�ڱ��Ϲ㣨Bsg������ҵ��Ȩ���ʣ�Property��������Ͷ�ʵķ���Ͷ�ʻ���������VC.num������Ͷ������Ȩռ�ȣ�Stock.right���ͷ���Ͷ�ʻ�����������ҵ���ڵ��Ƿ�һ�£�Add����Ϊ���Ʊ�������������������1��ʾ��

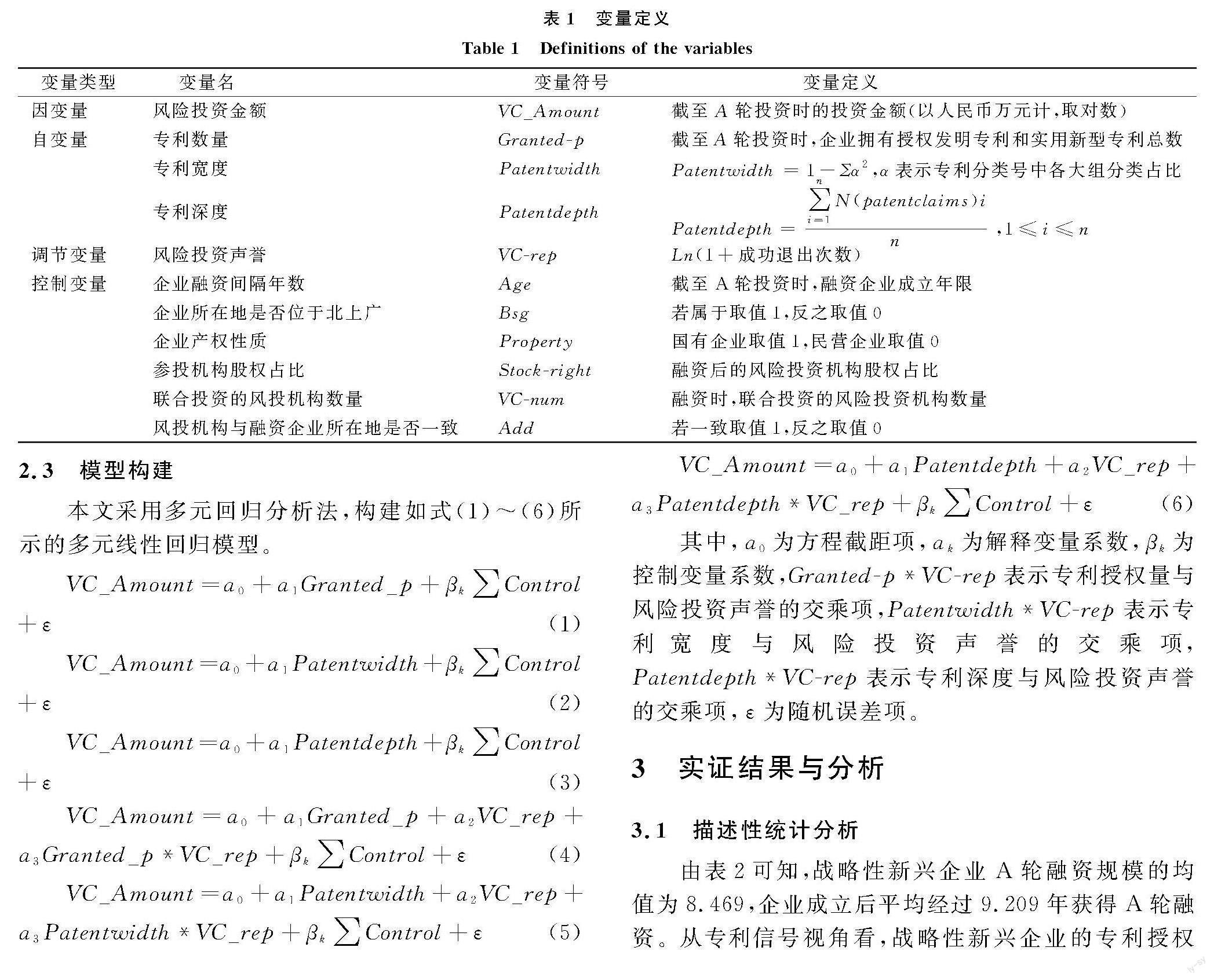

2.3 ģ����

���IJ��ö�Ԫ�ع��������������ʽ��1������6����ʾ�Ķ�Ԫ���Իع�ģ�͡�

VC_Amount=a0+a1Granted_p+��k��Control+�ţ�1��

VC_Amount=a0+a1Patentwidth+��k��Control+�ţ�2��

VC_Amount=a0+a1Patentdepth+��k��Control+�ţ�3��

VC_Amount=a0+a1Granted_p+a2VC_rep+a3Granted_p*VC_rep+��k��Control+�ţ�4��

VC_Amount=a0+a1Patentwidth+a2VC_rep+a3Patentwidth*VC_rep+��k��Control+�ţ�5��

VC_Amount=a0+a1Patentdepth+a2VC_rep+a3Patentdepth*VC_rep+��k��Control+�ţ�6��

���У�a0Ϊ���̽ؾ��akΪ���ͱ���ϵ������kΪ���Ʊ���ϵ����Granted.p*VC.rep��ʾר����Ȩ�������Ͷ�������Ľ����Patentwidth*VC.rep��ʾ�������������Ͷ�������Ľ����Patentdepth*VC.rep��ʾר����������Ͷ�������Ľ������Ϊ�������

3 ʵ֤��������

3.1 ������ͳ�Ʒ���

�ɱ�2��֪��ս����������ҵA�����ʹ�ģ�ľ�ֵΪ8.469����ҵ������ƽ������9.209����A�����ʡ���ר���ź��ӽǿ���ս����������ҵ��ר����Ȩ����ֵΪ28.62�����ֵΪ317����СֵΪ0��ר�����ȵľ�ֵΪ0.750�����ֵΪ0.966����СֵΪ0��ר����ȵľ�ֵΪ5.711�����ֵΪ18.23����СֵΪ0����˵��ս����������ҵ��ר����Ȩ����ר����������ϴ�ר�����ź����ÿ��ܴ���DZ�ڲ��졣���⣬����������ֵҲ���ڲ�ͬ�̶ȵIJ��졣

3.2 ����Է���

��3�����˸�����������ϵ���������������⣬��Ҫ�����������Ծ����������ϳ���Ԥ�롣����Ͷ�����������Ͷ�ʹ�ģ����أ���������Ϊ��������Ͷ�ʻ����ʽ�ļ��������ǿ���������ʽ��ģ�ϴ��⣬��ģ���еı������ж��ع����Լ��飬���ָ��������VIFֵ��С��10��˵�������䲻�������ԵĶ��ع������⣬�ʺϽ��лع������

3.3 �ع����

��������Stata��������ʵ֤���飬���ö�Ԫ�ع�ģ�ͣ�1������3���������Ͷ�ʹ�ģ��������ʱ�����ص�Ӱ�죬������4��ʾ�������ʾ���ڿ�������������ս����������ҵר����Ȩ���Ļع�ϵ��Ϊ0.003����1%������ˮƽ��������H1�õ���֤����ս����������ҵר����Ȩ��Խ�࣬��õķ���Ͷ�ʹ�ģԽ��ս����������ҵ��Ȩר����Խ�࣬��ζ����ҵ��������������������Խǿ������Ͷ�ʻ�����õ�ר�������ź�Խǿ��Ը��Ͷ�뵽������ҵ���ʽ��Խ�ࡣ��һ�������ר�������źŶԷ���Ͷ�ʹ�ģ������������Ӱ�졣ͬ���أ��ڿ�������������ս����������ҵר�����ȵĻع�ϵ��Ϊ0.316����10%������ˮƽ��������ר����ȵĻع�ϵ��Ϊ0.031����5%������ˮƽ��������H2�õ���֤����ս����������ҵ��Ȩר������Խ�ߣ���õķ���Ͷ�ʹ�ģԽ��ս����������ҵ��Ȩר������Խ�ߣ�˵����ҵ����Խ�Ƚ��������ı������Խ��ר��Ȩ������Խ����Ͷ�ʻ�����õ�ר�������ź�Խǿ��Ը��Ͷ�뵽������ҵ���ʽ��Խ�ࡣ��һ�������ר�������źŶԷ���Ͷ�ʹ�ģҲ������������Ӱ�졣

Ϊ����H3�����IJ��ö�Ԫ�ع�ģ�ͣ�4������6���������Ͷ�ʻ��������ĵ���ЧӦ��������5��ʾ��Ϊ�˷����ع����Ե�Ӱ�죬����½��ȣ�33�ݵ����������н���������Ա�������ڱ������Ļ������Ļ����ϲ������У�1�������ʾ������Ͷ�������������ר�������ź������Ͷ�ʹ�ģ��Ĺ�ϵ������1%������ˮƽ����������˵���������ķ���Ͷ�ʻ�������ҵ��Ϣ���ռ�����������ǿ�������ڽ�����Ϣ���Գƣ��Ӷ�����ר���źŶԷ���Ͷ�ʻ������������á��У�2�������ʾ������Ͷ��������ר�������ź������Ͷ�ʹ�ģ���ϵ�ĸ���������ò������������������ר��֪ʶ���þ��й㷺�Ժ����ԣ����ܷ���Ͷ�ʻ�������������Ӱ�졣�У�3�������ʾ������Ͷ�������������ר������ź������Ͷ�ʹ�ģ��Ĺ�ϵ������5%������ˮƽ����������˵��ר��Ȩ��Ҫ��ı�����Ⱥ�Ч���ܵ�����Ͷ�ʻ�����ע�����������ķ�Ͷ�������зḻ��Ͷ�ʾ��飬��ר����Ϣ�����������ǿ���ֻ��Ǹ������ķ���Ͷ�ʻ������ǵ�ר����Ϣ�ķ����ԣ�Ͷ��ʧ�ܿ���Ӱ���������������ڲ�ȡ���ز��ԣ��Ӷ�ʹ��ר���źŶԸ���������Ͷ�ʻ������������ñ�������

Ϊ��һ��̽������Ͷ��������ר���ź������Ͷ�ʹ�ϵ�ĵ������ã����Ļ�����ͼ2��ͼ3��ʾ�ĵ���ЧӦͼ����ͼ2��֪������Ͷ�������������ר����Ȩ���ź������Ͷ�ʼ�Ĺ�ϵ��������ԣ��ڵ�ˮƽר����Ȩ������£�ר���źŶԷ���Ͷ�ʵ�Ӱ����ڸ�ˮƽר����Ȩ�����ר���źŶԷ���Ͷ�ʵ��������ã���ר����Ȩ���źŶԸ���������Ͷ�ʻ������������ñ���������ͼ3��֪������Ͷ�������������ר������ź������Ͷ�ʼ�Ĺ�ϵ��������ԣ��ڵ�ˮƽר����ȵ�����£�ר���źŶԷ���Ͷ�ʵ�Ӱ����ڸ�ˮƽר����������ר���źŶԷ���Ͷ�ʵ��������ã���ר������źŶԸ���������Ͷ�ʻ������������ñ�������������ԣ��������ķ���Ͷ�ʻ������зḻ��Ͷ�ʾ��飬��֪ʶ�����ա�����������ǿ���ܹ���ø���������Ϣ���Ӷ�������Ϣ���Գƣ�����ר������ҵ�����������������е��ź����á�

4 �Ƚ��Լ���

4.1 �����Լ���

Ϊ�˷�������ѡ��ƫ���Ľ�ר��������ר�����Ⱥ�ר����Ȱ���ֵ��Ϊ�ߡ������顣���ȣ���ÿ���������е��������飬�Ը�����Ϊʵ���飬������Ϊ�����飬��������ר���ź�ǿ�ȵ��������ã�������6��ʾ����ֵ�������λ����������������ר��ǿ�ȶԷ���Ͷ�ʴ����ź����á�

��Σ���������ƥ��÷ַ� ��PSM������������Ϊʵ���飬������Ϊ�����飬�����ú�ƥ�䡢�����ƥ���Լ��뾶ƥ���������ר���ź�ǿ�ȵ��������á�����ѡȡ��ҵ�������ޣ�Age������ҵ�Ƿ�λ�ڱ��Ϲ㣨Bsg������Ͷ������Ȩռ�ȣ�Property��������Ͷ�ʵķ�Ͷ����������VC.num����ƽ����Ȩ����������Inventor����Ϊ���Ʊ�����ʹ��Logitģ�ͼ���ƥ��ʱ���յ�����÷֣�Ȼ��ֱ���к�ƥ�䡢�����ƥ���Լ��뾶ƥ�䣬�õ�ר���źŶԷ���Ͷ�ʵ�ƽ������ЧӦ��ʵ����Ͷ�����ķ���Ͷ���Դ����������죬˵��ר���źŶ���ҵ���ʾ��дٽ����ã���һ����֤��H1��H2��

���ѡ�ú�ƥ�����������е���ЧӦ���顣���������ר��������ר������źŶԸ���������Ͷ�ʻ������������ñ����������������۱���һ�£�˵����������Ƚ��ԡ��������ƥ��Ͱ뾶ƥ�����������е���ЧӦ���飬���Ҳ�����Ƚ��ԡ�

4.2 �滻�Ա���

���ǵ�ר��������Ҳ�ܷ�ӳ��ҵ��������Ͷ��ͼ���ˮƽ�������Է���ר����ʵ������ר�����������滻ר����Ȩ������ͬʱ��ѡ����ҵר��IPC�����������Ȩ��Ҫ��������ר��Ȩ����ָ�꣬������ֵ���ۺ�����ר�������������ָ������ģ�ͽ��лع飬������7��ʾ���У�1����3�������ʾ��ר��������ר�������Ļع�ϵ���ֱ���5%��1%������ˮƽ��������˵��ר���źŶԷ���Ͷ�ʹ�ģ��������Ӱ�죬H1��H2�����Ƚ����У�2����4�������ʾ������Ͷ�������Ļع�ϵ��Ϊ����˵������Ͷ�������������ר�����������Ͷ�ʹ�ģ��Ĺ�ϵ����ר���źŶԸ���������Ͷ�ʻ������������ñ�������H3����Ҳ�����Ƚ��ԡ�

5 �����Է���

5.1 ���Dz�Ͷ������������

���ĸ��ݲ�Ͷ�����Ƿ�Ψһ������������Ϊ��һͶ�ʺ�����Ͷ�����࣬�����з���ع�����ϵ��������飬����ר���źŶԷ���Ͷ��ѡ��IJ��컯Ӱ�죬������8��ʾ����ȫ��������ר��������ר��������ר����ȵĻع�ϵ���ֱ���1%��5%��1%��ˮƽ������Ϊ����˵��ר���ź������Ͷ�ʼ��������Ӱ���ϵ����ר���źŶԷ���Ͷ�ʹ�ģ��������Ӱ�졣���������Ϊ��ս����������ҵ�ܹ�ͨ��ר���źŴ��ݼ��������Ͷ�ʻ��������Ϣ��K�������ڷ���Ͷ�ʻ������������ҵ�������Ӷ������������ҵ���ʹ�ģ���ӷ������������ڵ�һͶ�ʺ�����Ͷ�������У�ר�������źŶԷ���Ͷ�ʵĻع�ϵ������1%��ˮƽ������Ϊ������һ�������������������bdiffϵ��������飬���������ר��ϵ�����첻������˵�������������У�ר�������Է���Ͷ�ʶ���������Ӱ�죬��Ӱ����Ȳ��������Բ��졣���������Ϊ��ר��������ս����������ҵ����������ֱ�ӵķ�ӳ�������ǵ�һͶ�ʻ�������Ͷ�ʣ�����ͬ��ҵר����������Ҫ�ԡ��ڵ�һͶ�������У�ר�����ȵ�Ӱ�첻������ר�������������Ӱ�����Ͷ�ʣ�������Ͷ�������У�ר����������Ӱ�����Ͷ�ʣ�ר����ȵ�Ӱ�첻��������һ�������������������bdiffϵ��������飬���������ר�����ȵ�ϵ��������10%��ˮƽ��������˵�������������У�ר�����ȶԷ���Ͷ�ʵ�Ӱ������������죻ר����ȵ�ϵ�����첻������˵��ר�������������Ӱ�����Ͷ�ʣ�������������Ӱ����Ȳ��������Բ��졣�����������������Ͷ�������£�����Ͷ�ʻ�����ͨ����Ϣ���������Ի�ȡ����ר�����רҵ֪ʶ��������������ʶר�����ȶ���ҵ�������������Ĺ��ף��Ӷ�ʹ����Ͷ�ʻ����ܹ�ʶ���������������ҵ��Ͷ������ʽ�������ʣ��ڵ�һͶ�������£�����Ͷ�ʻ��������������ع�ער���ڱ�����Ⱥͱ���Ч�ȷ�������ã�Ԥ����ҵ��ר����Ȩ�����϶��������г�Σ������ˣ��ڵ�һͶ�������£�ר����Ȼ�����Ӱ�����Ͷ�ʹ�ģ��������������һͶ��������Ͷ����ר���źŶԷ���Ͷ�ʵ�Ӱ���д��ڲ��죬��ר��������ר����ȵ�Ӱ����������������в��������Բ��졣

5.2 ���Ƿ�Ͷ��������ҵ���ڵ��Ƿ�һ��

���ĸ��ݷ�Ͷ��������ҵ���ڵ��Ƿ�һ�£�����������Ϊͬ��Ͷ�ʺͲ�ͬ��Ͷ�����飬�����з���ع�����ϵ��������飬����ר���źŶԷ���Ͷ��ѡ��IJ��컯Ӱ�죬������9��ʾ����ȫ��������ר��������ר��������ר����ȵĻع�ϵ���ֱ���1%��10%��5%��ˮƽ��������˵��ר���źŶԷ���Ͷ�ʾ�����������Ӱ�죬��ר���ź��ܹ�����Ӱ�����Ͷ�ʹ�ģ����������ר���ź��ܹ�����ս����������ҵ�����Ͷ�ʻ��������Ϣ���Գƣ���������ѡ��Ŀ����ԣ��Ż�����Ͷ�ʻ������ߣ��Ӷ������������ҵ�����ʹ�ģ���ӷ������������ڲ�ͬ��Ͷ�������У�ר��������Ӱ�첻������ר�����Ⱥ�ר�������������Ӱ�����Ͷ�ʣ���ͬ��Ͷ�������У�ר��������ר�������������Ӱ�����Ͷ�ʣ�ר�����ȵ�Ӱ�첻��������һ����ÿ�������������bdiffϵ��������飬���������ÿ��������ϵ�����������������ÿ��������Ӱ����Ȳ��������Բ��졣���������Ϊ��ͬ��Ͷ��ʹ�����������̣��ܹ����ר���źŴ��ݹ�������Ϣ����ʵ�ԣ�������Ϣ���ݹ����еġ����������Ӷ���ǿר�����ź����á�����ר���漰�Ĵ���֪ʶ���й㷺�Ժ�רҵ�ԣ����ɲ�ͬ���ķ���Ͷ�ʻ���ר�ҷ����������ֳ������ԣ�ר���źŵ���������Ҳ�������ơ�ר�������Ҫ��ӳ��ר��Ȩ�ı�����Ⱥ�Ч�ȣ��غ���ҵר������Ȩ����Χ���ܹ�����ר����Ȩ��Ϊ�ķ�����Ӱ����ҵ�г����֣����ר������ܵ���ͬ���벻ͬ��Ͷ�ʣ�����Ͷ�ʻ������ձ��ע��������������ͬ����ͬ��Ͷ����ר���źŶԷ���Ͷ�ʵ�Ӱ���д��ڲ��죬��ÿ��������Ӱ����Ȳ��������Բ��졣

6 �о������뽨��

6.1 ����

���о��۽�ר�����ź�ЧӦ��̽��ս����������ҵר���Է���Ͷ�ʵ�Ӱ����ƣ���ר������ҵ�������ܷ����źŴ������á������������ҵר��������ר��������ר�����ȡ���ȣ�����������Ӱ�����Ͷ�ʹ�ģ��˵��ר���źŶԷ���Ͷ�ʾ��������ٽ����á�����ЧӦ���������������������ר��������ר������źŶԷ���Ͷ�ʻ������������á������Է�����������һͶ��������Ͷ����ר���źŶԷ���Ͷ�ʵ�Ӱ���д��ڲ��죬��ר��������ר����ȵ�Ӱ����������������в��������Բ��죻����Ͷ�ʻ�������ҵ���ڵ��Ƿ�һ�»�Ӱ��ר���źŶԷ���Ͷ�ʵ��������ã���Ӱ����Ȳ��������Բ��졣

6.2 ����

��1��ս����������ҵӦ��ǿר�������Ϣ��¶�������о�������ר����Ȩ������ר���������������ٽ�����Ͷ�ʹ�ģ������ˣ���չ���ڵ�ս����������ҵ���������Ͷ�ʻ������չ����ӵ�е�ר����Ȩ���ݺ�ר������ˮƽ����ʾ��ҵ�Ĺؼ������������г����������Ա��ȡ�������ʻ���������ʹ�ģ������ר����Ϣ��¶���ڼ���������գ�����ҵӦ��ȷ�����Ļ��ܲ�й¶��ǰ���£���ר���ź���Ϊһ����Ҫ��Ϣ�ʲ����й�����

��2������Ͷ�ʻ���Ӧ����ר���ź������ƶȣ�����Ͷ�ʷ��շ�����ϵ��ר���ź����������ڷ���Ͷ�ʻ���ȷ����ҵר���ʲ���ֵ�ͷ��ɱ����̶ȣ��Ӷ���Ч���ͷ���Ͷ�ʻ�����Ͷ�ʷ��ա���ˣ�����Ͷ�ʻ�������Ƹ��רҵ�ʲ�����ʦ������ר������ԭ��ȷ���������������̣��������Ƶ�ר���ź������ƶȺ������ҵר�����յ�Ԥ����ϵ��������˵������ȷ����ҵר��Ȩ�Ĵ��ڣ���ͨ���Ѽ�������ϣ�ȷ�����������������淨���ɱ������г�����������ר���ĸ����ָ��Ͳ�����������ҵר����ֵ��Ȼ����ר���ķ�����Ϣ������ר���Ƿ����DZ����Ȩ���գ��������������棬����ѡȡ���Է���Ͷ�ʷ��գ�����Ͷ��ʧ�ܴ������ʽ��������ʧ��

��3������Ӧ��ǿר����Ϣά��������������������Ͷ�ʽ���������ҵ������Ӧ��ǿר����Ϣƽ̨��������ʱά������ר�������Ϣ��ȷ��ר��ƽ̨�ܹ���ʱ��ʵʱ��ӳ��ҵר����Ϣ�������ܺ���ר����������Ϣ�����ר����Ϣ�Ĺ����Ⱥ����ȡ��ⲻ�������ڷ���Ͷ�ʻ�������Ϣ�ռ���������Ҳ������������������Ͷ�ʽ���߿Ƽ�������ҵ���Ӷ�������ҵ��������������ߡ�

6.3 ������չ��

����Ŀǰר����Ϣƽ̨�������ƣ�������Դ��ȡ����һ�����ƣ�������Ķ�ר���źŵĺ�����û�к������йؼ���Ϣ����ר����֤���ݣ�δ�����Կ�������ר������ָ�꣬��ר�����͵��źŽ��и�����ķ��������⣬���Ľ������˷���Ͷ�ʻ�����������Ͷ�����Ƿ�Ψһ������Ͷ�ʻ�������ҵ���ڵ��Ƿ�һ�µ�ר���źŴ��ݵ���Ч�龰��δ�����Խ�һ�����ƶȡ��г����ص���������������ܵó���������Ľ��ۡ�

�ο����ף�

��1�� ALEXANDER W BUTLER�� M SINAN GOKTAN. On the role of inexperienced venture capitalists in taking companies public��J��. Journal of Corporate Finance�� 2013�� 22 �� 299.319.

��2�� �����磬���·��ӿ.����Ͷ���о���������չ����J��.��������������2019��41��4����58.70��138.

��3�� ��·壬������������ǿ.����Ͷ�ʽ�ѡ�����ҵ��������������Ӱ���J��.��ҵ�о���2020��63��8����71.81.

��4�� ROHIT AGGARWAL��DAVID KRYSCYNSKI��HARPREET SINGH. Evaluating venture technical competence in venture capitalist investment decisions��J��. Management Science�� 2015�� 61��11�� �� 2685.2706.

��5�� �ؽ����˷��������磬��.��ʼ�������ʱ�������´���ҵ���£�һ���е��ڵ��н�ģ�ͣ�J��.�������ۣ�2022��34��6����90.102.

��6�� ƈ��骣�����.����Ͷ�ʽ���ʱ������ҵ�������µ�Ӱ���о���J��.�й�����ѧ��2013��28��3����132.140.

��7�� ���ޣ�����Ӣ.�ֽ�Ͷ�ʲ��ԶԼ������³ɹ���Ӱ�졪������DIDģ�͵��о���J��.���ݴ�ѧѧ������ѧ����ѧ�棩��2018��39��1����107.114.

��8�� ���ۣ�̷�ܿ�.����ɶ�����ҵ��Ӫ��Ч��������������ľ���֤�ݣ�J��.�����о���2019��5��2����71.81.

��9�� AP PFLEIDERER. Robust financial contracting and the role of venture capitalists��J��. Journal of Finance�� 1994�� 49��2����371.402.

��10�� MICHAEL SPENCE. Job market signaling��J��. The Quarterly Journal of Economics�� 1973�� 87��3�� �� 355.374.

��11�� ���գ�������.�´���ҵר�����ڷ���Ͷ�ʾ��ߵ�Ӱ���о����������й���ҵ����ҵ��ʵ֤������J��.���й�����2020��41��10����227.237.

��12�� κ��Ц��л�����Ͼ���.���й�Ȩ��ר���ź��������ҵ�е���Ӫ��ҵծ�����ʣ�J��.�������ۣ�2022��34��7����3.16.

��13�� BERGH D D��CONNELLY B L��JR D J K��et al.Signal theory and equilibrium in strategic management research��an assessment and a research agenda��J��.Journal of Management Studies��2014��51��8���� 1334.1360.

��14�� USECHE D. Are patents signals for the IPO market�� an EU.US comparison for the software industry��J��. Research Policy�� 2014�� 43��8����1299.1311.

��15�� HSU D H�� ZIEDONIS R H. Resources as dual sources of advantage�� implications for valuing entrepreneurial.firm patents��J��. Strategic Management Journal�� 2013�� 34��7����761.781.

��16�� CONTI A�� THURSBY M�� ROTHAERMEL F T. Show me the right stuff�� signals for high tech startups��J��. Journal of Economics & Management Strategy�� 2013�� 22��2����341.364.

��17�� LAHR H�� MINA A. Venture capital investments and the technological performance of portfolio firms��J��. Research Policy�� 2015�� 45��1����303.318.

��18�� �ɴ������. ר���źš������ʱ������봴ҵ��ҵ�ɳ���������178�Ҵ�ҵ��ҵ�۵������ݵ��о���J��. �й��������⣬2019��61��2����43.55.

��19�� ���ں���̸�㣬½����.��ҵר���ź�����ҵ��ֵ�����������ڷ���Ͷ�ʻ������ӽǣ�J��.�Ϻ������о���2017��34��10����105.114.

��20�� ZHANG L L��GUO Y��SUN G L. How patent signals affect venture capital�� the evidence of bio.pharmaceutical start.ups in China��J��. Technological Forecasting & Social Change��2019��145��93.104.

��21�� MICHAEL SPENCE. Signaling in retrospect and the informational structure of markets��J��. The American Economic Review�� 2002�� 92��3�� �� 434.459.

��22�� BRIAN L. Signaling theory�� a review and assessment��J��. Journal of Management��2011��37��1����39.67.

��23�� MARK HIRSCHEY��VERNON J RICHARDSON. Are scientific indicators of patent quality useful to investors��J��. Journal of Empirical Finance�� 2003�� 11��1�� �� 91.107.

��24�� MICHELE GRIMALDI��LIVIO CRICELLIA��MARTINA DI GIOVANNI��et al.The patent portfolio value analysis�� a new framework to leverage patent information for strategic technology planning��J��. Technological Forecasting & Social Change�� 2015�� 94 �� 286.302.

��25�� ������. ר����ֵ����ָ����ϵ��ר��������������ʵ֤�о���J��. �Ƽ�������Բߣ�2014��31��20����113.116.

��26�� �Žܣ�֣��ƽ.������ս���������й�ר������ô��J��.�����о���2018��53��5����28.41.

��27�� AIDA CALDERA.Innovation and exporting��evidence from Spanish manufacturing firms��J��.Review of World Economics/Weltwirtschaftliches Archiv��2010��146��4����657.689.

��28�� �����Σ��Ӣ.ר���������Ӱ������ҵ��ֵ��J��.���ù�����2020��42��12����59.75.

��29�� ��ΰ����£�������.֪ʶ�����ӽ���ר���������й������˾ӯ��������J��.�������ÿ�ѧ��2022��44��1����119.130.

��30�� �Ź��ã����ã���ѽ�.�����ʱ����������ơ���ֵ�����IPO�˳��ر���J��.����ѧ��������ѧ�棩��2019��61��6����151.164.

��31�� ���У����.��Ͷ�Ƿ������ڸ߿Ƽ���ҵ�������繹�������źŴ��������ӽǵ��о���J��.�Ƽ�������Բߣ�2016��33��17����73.78.