�������ơ���ҵ���ڻ����з�����

�ؼ��ʣ����ֽ�����������

��� ����� ������

�ؼ��ʣ��������ƣ��з����£���ҵ���ڻ������ֽ���

0 ����

���������ҹ�������������ᴫ�ݻ��������������źţ��ر���2014��ԡ������������������������Ӵ��˻���ִ�����ȣ������˹������Ϻ;����ƶȣ����������˻����������������˹ҹ��Ŀ��˼�Ч���ɳƵ�����ʷ�����ϸ�Ļ�������1�ݡ��ڻ����������������Ͽ��ı����£��ҹ����ÿɳ�����չ���ܲ��㣬ת�ø�������չ���ѳ�Ϊ�۱�Ȼ��ʵ�־��ø�������չ��Ҫ������Ĺ�ͬŬ����������ҵ�з������ܹ���Ч�شٽ���ҵ�����ʵ���ߣ�������������ҵ�ķ�չ�������ܹ���Ч���ȶ���Ϊ���ø�������չ�ṩ���ܣ�2�ݣ���˶�����ҵ��˵��ʵ�ָ�������չ����Ч��;�������ڻ�������Լ���½����з�������ʵ�ֲ�ҵ�ṹ��ת��������

��ҵ���з����¾��������ԣ���Ҫ�������ʽ�Ͷ�룬���벻����ҵ��ԣ����Դ�ʱ����ⲿ�����г����ʽ��ij���֧�֡���һϵ�л����������ߵ�ʵʩ�������۷ѡ�����˰�ȣ���������ҵ����������Ⱦ��ҵ������˫���ʽ�ѹ����3�ݡ�һ���棬���۷��Լ�����˰�����ո���ҵ����˾��ø�������������ҵ��ӯ��ˮƽ����������ҵ��������Ӫ���գ�4�ݡ���һ���棬�����г���Ͷ���߳��ڹ�ܷ��յĿ��ǣ��������ڼ��ٶ�����Ⱦ����ҵ���ʽ���ת������ɫ������ӯ�����������ֹ۵���ҵ����Ͷ�ʡ���ˣ�����Ⱦ��ҵҪ���������������ͳ�ﳤԶ��չ�����������Ʊص�����ת������������Ӫģʽ�������з����£�5-6�ݡ����ڴ�ͳ�����г�������������ɫ������ҵ�������£�����Ⱦ��ҵ�з����µ��ʽ�����ֻ�ܽ�������ҵ�ڲ��ʽ���Ż������Լ����ʳɱ����Ҹ����а����ԵķǴ�ͳ��������������

������ҵ�ڲ��ʽ���Ż������������о��������������Ƶ�ʵʩ��ǿ�˶���ҵ�ļල�������ȣ���������ҵ���ڻ���Ͷ����������Ч�ؽ�������ҵ���ڻ��ġ�������������7-8�ݡ���ͬʱ���������Ƶ�ʵʩ��������ҵδ���ֽ����IJ�ȷ���ԣ���ҵ���ڻ��ġ�Ԥ���Դ����������Ӧ��ǿ��9-10�ݡ���ˣ��������Ƶ�ʵʩ�Ƿ��ͨ��������ҵ�Ľ��ڻ��̶����Ż���ҵ�ڲ��ʽ����ã�ȡ���ڡ����������������͡�Ԥ���Դ��������ǿ��ľ�ЧӦ�����ڷǴ�ͳ��������������ѡ�����ֽ�����Ϊ���¼����봫ͳ�������ϵIJ��ͨ�����ֻ���ƽ̨�ƶ�������ҵ����ɫ��̼��չ����߽��ڷ������ľ��ȣ����ƴ�ͳ���ڹ�������Դ�������⣬��˰��������ջ��Ե�ͬʱ��������ҵ���ʵ��ż���11�ݣ��ǻ�������������ҵ����Լ����ǿ�ı�������ҵ����������Ⱦ��ҵ�����ʵĿ�ѡ������

���ڴˣ���������������⣺��1�����������ܷ�ٽ���ҵ�з����£�����ܣ���ô��һ��˼���������ƻ�ͨ������·���ٽ���ҵ���з����£���2�����������Ƿ�ή���Լ���ν�����ҵ�Ľ��ڻ��̶ȣ��Ż���ҵ���ڲ��ʽ����ã����ﵽ�ƶ���ҵ�з����µ�Ŀ�ģ���3�����ֽ����ڻ������Ƶ�����ҵ�з��������ܷ�����������ã�����ܣ����ֽ����Ƿ��Эͬ�������ƣ�Ϊ��ҵ�����ṩ��ԣ����Դ�ʱ�����һ��������ҵ���ڻ��ġ�������������ͬʱΪ��ҵ�ṩ�ⲿ����������������ҵ��Ԥ���Դ��������Ϊ��ҵ�ⲿ�����ṩ�ʽ�֧�֣��Ӷ��Ż����ⲿ�ʽ����ã�����Чʵ���ƶ���ҵ���µ�����Ч����

�о��������⣬���������廷�����ơ���ҵ�з����¡�ʵ����ҵ�ʽ������Լ����ֽ���֮�����ϵ��̽�������������������£�Ӱ����ҵ�з����µ����ⲿ���أ��Ӷ��ܽ���ٽ���ҵ��һ��ת�ͷ�չ��·����

1 ���������������

�������ƶ���ҵ�з����µ�Ӱ�죬���������ֶ����Ľ��ۡ�һ�����¹ŵ侭��ѧ�ɵĹ۵㣬��Ϊ�������Ƶ�ʵʩ��ʹ��ҵ�����˻�������֧��������������ɱ�����������ҵ������Ӫ�ĸ������ڼȶ������������£���ռ����ҵ�з����µĿ����ʽ𣬴������ҵ�����з����µĻ����ԣ�12-13�ݡ���һ����Porter�ȣ�14������ġ����ؼ�˵������Ϊ��������ʵʩ������ѹ���ܹ�ת������ҵת�������Ķ�����������ҵ�з����£���ҵ�γ��µľ������ƣ�15�ݡ�

����֧�֡����ؼ�˵������Ϊ�������Ƶ��ս���ζ����������ҵ����Ⱦ�ŷ�Ҫ�������ϸ�����ġ�����������ʵʩ���������˸��������Ŀ��˻��ơ��Ӵ���Υ�洦�������ȣ���ҵ������ԭ�е�������Ӫģʽ��Υ���ŷ���Ⱦ��ijɱ��������ɱ����������ߣ�ӯ���ռ佫��խС���������ջᱻ�г���̭������ҵ�������Ŀ�����ʹ�£�Ϊ�ؿ���ҵδ��ӯ���ռ䣬���������Ʊػ��ƶ���ҵ�������в�Ʒ���¡����մ����Լ����̴��£���������Դͷ������Ⱦ���Υ���ŷţ��Խ�ԼΥ��ɱ����Ӷ���ռ�����г������Ƶ�λ����ˣ�������裺

H1���������ƻᵹ����ҵ�����з����¡�

��������Ӱ����ҵ�з����µ��н���ƹ۵㲻����ͬ������÷�ȣ�16����Ϊ�������Ƶ�ʵʩ����ҵ��Ϣ��¶�и��ߵ�Ҫ�̼���ҵ������ɫ���£����л�á����²��������Ե�����ҵ�����ɱ������ӣ�ͬʱ�����г�������ҵ������ν�ǿ���źţ���������ҵ����ʱ������������մﵽ��������ҵЧ�桰˫Ӯ����Peng�ȣ�17�ݵ��о����������������ɫ������Ը�ܹ���Ϊ��ҵ�з����µĶ������������Ƶ�ʵʩ�ܹ�ͨ����ǿ��ҵ��ɫ������Ը��һ���ٽ���ҵ�з����¡�Xu�ȣ�18�ݷ����ó���ɫ�����ܹ�Ϊ��ҵ�����ṩ�ⲿ�ʽ�֧�֣��������Ƶ�ʵʩͨ���ٽ��ҹ���ɫ������ҵ�ķ�չ���ٽ�����ҵ���¡�Zhu�ȣ�19����Ϊ����ҵ������Ļ�����ʶҲ�ܳ�Ϊ�������ƶ���ҵ�з�����Ӱ����н顣

�����о���I���ڻ��ڻ�������Ӱ����ҵ�з������е����á����ȣ��ڻ����������������£��ⲿ�ල���ȼ�ǿ����ҵ����Ӧ���ٶ���Ͷ����Ϊ���Ա������ɼ۲�������Ӱ�죬��������ҵ���ڻ��ġ���������������ҵ��Ӫ�߽����ٽ��ڻ�Ͷ�ʣ���������ʽ�Ͷ������ҵ�ڲ���Ӫ��Ϊ�з������ṩ���ʽ�֧�֡���Σ����Ż���������Ϣ����¶����ҵ�ⲿ����Լ������ǿ����ҵ�ر�������Ⱦ��ҵ�����ٵ��ʽ��ȱ�����Ϊ���أ�Ϊ�˻�ø�����ʽ��Ա���ʱ֮�裬��ҵ�����������ڽ������ڲ�Ʒ��ǿ�ı�����������ǿ��ҵ���ڻ��ġ�Ԥ���Դ����������Ȼ��ռ��������ҵ�ڲ���Ӫ���ʽ𣬲�������ҵ�з����»�Ŀ�չ����ˣ�����������������ҵ���ڻ��ġ���������������ͬʱ��ǿ����ҵ���ڻ��ġ�Ԥ���Դ�����������ն��з����µ�Ӱ�컹�д���һ�����顣��ˣ�������裺

H2a����������ͨ��������ҵ�Ľ��ڻ��̶����ٽ���ҵ���з����£����л������ƶ���ҵ���ڻ�������������������ռ������λ��

H2b����������ͨ�������ҵ�Ľ��ڻ��̶���������ҵ���з����£����л������ƶ���ҵ���ڻ���Ԥ���Դ�������ļ�ǿռ������λ��

���ڻ�������Ӱ����ҵ�з����µĵ��ڻ��ƣ�Ҳ�������۵㡣�����ȣ�20����Ϊ��ҵ��������θ��ܹ�������ڻ������ƶ���ҵ�з����µ����ã�����������������θ�Խǿ����ҵ��ʵʩ��Ч��Խ�ã���ˣ�������θ��ܹ�������ڻ������ƶ���ҵ�з����µĴٽ����á�Jiang�ȣ�21����Ϊ����������ϵ�ܹ���ǿ�������ƶ���ҵ�з����µĴٽ����ã��������Ӧ�����ҹ��Ļ���������ϵ������ȷ���������Ƶ���Чʵʩ��Ma�ȣ�22���о��������е������ϵ�ܹ��ڻ�����������������£�Ϊ��ҵ���з����´������õĻ������Ӷ���ǿ��ҵ�з����µ�������

�����о����ֽ����ڻ�������Ӱ����ҵ�з������еĵ������á����ֽ����ڴ�ͳ���ڵĻ����ϣ��ں��˻������������Լ�������Ϣ���������м�ǿ���ջ����Լ������ԡ��ڻ������������ı����£���ҵ�ij�����ѹ�����վ�������ͳ�Ľ����г�����������ҵ�ر�������Ⱦ��ҵ�з����µ��ʽ��������ֽ��ڸ�����㣬����ӯ���ռ���խС������Ⱦ��ҵҲ�ܱ��ֳ���ǿ�İ����ԣ�����Ϊ��ҵ�ij������ṩ�˸��ḻ��������ʹ����ҵ��δ�����ʽ���Դ�����ֹۣ���ǿ����ҵ�з����µ���Ը���������ڻ������ƴ����Ĵ�ͳ��������Լ����ǿ������Ϊ��ҵ�ر�������Ⱦ��ҵ�ṩ���µ�ѡ����ˣ�������裺

H3�����ֽ����ڻ������ƴٽ���ҵ�з������о�������������á�

2 ����������

2.1 ����ѡ����������Դ

��2012 ������ᷢ������ɫ�Ŵ�ָ�������ҹ���������������Ϊ�����ߵĴ�����ˣ�����ѡ��2012��2020��A ��������ҵ��Ϊ�о�������ST��ҵ�����ز��Լ�������ҵ���Ҷ�������������ǰ��1%����β���������ȷ��3 654����ҵ����������Ϊ12 513����ҵ����������Դ�ڹ�̩��CSMAR���ݿ⣬ʡ��������������������Ĺ���ͳ�ƾ���������ֽ���ָ����Դ�ڱ�����ѧ���ֽ����о����Ŀ�������Ƶ��й������ջݽ���ָ����

2.2 ��������

2.2.1 ��ҵ�з�����

���ǵ��������������ٽ���ҵ���в�ҵ��ת��������������ѹ���£���ҵ��ı����ʽ�����������Ӱ����ҵ���з����µ��ʽ�Ͷ�롣��ˣ����IJ���������ȣ�23�ݵ�����������ҵ�з�Ͷ�������Ϊ��ҵ�з����µĴ�����������ҵ�з�Ͷ��Խ�࣬˵�����з����µ�ˮƽԽ�ߡ�

2.2.2 ��������

������ѧ֮�ȣ�24�ݵ������������ߴ�������������봦��ʱ����������Ľ�������Ϊ�������ƵĴ��������������ԡ����й�˾�����˲���ҵ���������¼��Ϊ���ݻ�����ҵ�Ƿ�Ϊ����Ⱦ��ҵ����������Ⱦ��ҵΪ�����飬�������treat ��Ϊ1������Ϊ�����飬treat ��Ϊ0������2015������ġ���������ʵʩ���ӹ��ҷ��ɲ����һ��ǿ���˻������ƣ���������ô���ʱ�������post��ʱ��2015��֮ǰ��������Ϊ0��2015���Լ�֮���������Ϊ1��

2.2.3 ���ڻ��̶�

��ҵ���ڻ��̶Ⱥ���������ҵ�н����ʲ���֧�����������IJο��̺����ȣ�9�ݣ������ʲ����������Խ����ʲ������������ʲ����ɹ����۽����ʲ��Լ�Ͷ���Է��ز��������ҵ���ڻ��ij̶��ý����ʲ������ʲ��е�ռ����������

2.2.4 ���ֽ���

ʹ�ñ�����ѧ�����ջݽ���ָ������������лѤ���ȣ�25�ݡ�����ȣ�26�ݵ��о���ѡ��ʡ���������ֽ���ָ����

2.2.5 ���Ʊ���

��ҵ����ѡȡ�˾�Ӫ�ֽ�������Ӫ��ֽ���������ȡ���������������ʣ������ʲ�/������ծ������Ȩ���жȣ�ǰʮ��ɶ��ֹɱ��������ʲ���ծ�ʣ��ܸ�ծ/���Y����������ܸ��ʣ���ծ�ܶ�/�ɶ�Ȩ�棩��Ϊ���Ʊ�����27-30�ݡ�ʡ������ѡȡ�˾��÷�չˮƽ��������ֵȡ����������ҵ�ṹ��������ҵ��GDP�Ĺ����ʣ�������ֱ��Ͷ�ʣ�����ֱ��Ͷ�ʶ�Ķ���ֵ����Ϊ���Ʊ�����3�ݡ�����������ͳ�Ƽ���1��ʾ��

3 ģ���趨��ʵ֤���

3.1 ��ģ���趨

Ϊ���컷�����Ƶ�ʵʩ����ҵ�з����»��������Ӱ�죬�����ڵ���Ƽ�ȣ�31�ݻ����ϣ��������ع�ģ�����£�

3.2 ���ع����

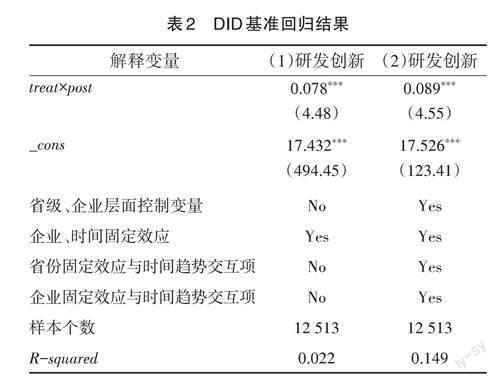

������ġ�����������ʵʩ��Ϊ���߳��ʱ��㣬����˫�ز�֣�difference-in-difference��ģ�ͽ���ϵ�����ƣ�������2��ʾ����ʼδ������Ʊ������������ƵĻع�ϵ������Ϊ����������Ʊ�����Ϊ�˷�ֹ����©ʡ�ݡ���ҵ�䲻�ɹ۲����ض����¹��ƽ����ƫ����һ��������ʡ�ݡ���ҵ�̶�ЧӦ��ʱ�����ƵĽ�����������ƵĻع�ϵ��������Ϊ����Ϊ0.09��˵���������ƴٽ�����ҵ���з����£�֧���˼���H1�����������Ƶ�ʵʩ��Ȼ��������ҵ����Ⱦ�����ɱ�������ҵ���ǵ���Զ��ͳ�չ���������з�Ͷ�룬�Ӷ��з�����ˮƽ������ߡ�

3.3 �Ƚ��Լ���

3.3.1 ƽ�����Ƽ��飨�Ƚϴ�����Ͷ����������鷢��ǰ�����Ʋ��죩

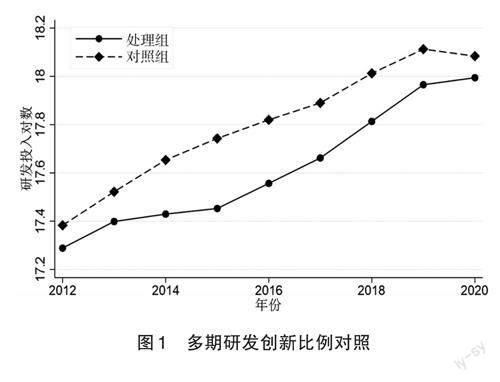

��������Ա��˴�������������з�����Ͷ�룬��ͼ1��ʾ�����������������з�Ͷ����������ֳ��������������ƣ�˵���ҹ�������ҵ�з�����ˮƽ����������ߡ��Ա���������2012��2015�꣬���������������з��������Խ��Խ����Ҫ����Ϊ�����飬������Ⱦ��ҵ���з�Ͷ���ʽ������ٶ����ԷŻ�����2015�꿪ʼ����������з�Ͷ����������ٶ����Լӿ죬����������з����������ٶ������ȶ����������������֮��IJ����խ�����Ͽɵó�2015���ĺ�ġ�����������ʵʩ������Ⱦ��ҵ�������Ⱦ��ҵ�з�Ͷ���Ӱ��������Բ��죬ƽ�����Ƽ��������

3.3.2 �������

Ϊ����֤��ҵ���з������Ƿ��ɻ������Ƶ�ʵʩ�����£����Ľ��������ȣ�32�ݵ�����������������������Żصس�ȡ��132����ҵ��������ʵ���飬ͨ����ο�����鷽ʽ������ʵ�������ݽ�����֤���������Żس����ظ�����1 000�Σ������ͼ2��ʾ����ͼ2���Կ����ع�ϵ���ֲ���0������Ϊ���У�����-0.04��0.04�����䷶Χ�ڼ��зֲ����ɴ˿ɼ�����������������϶���ҵ�з�Ͷ��ı仯����û�в���Ӱ�죬��˵ó������ع������Ƚ��ġ�

3.3.3 PSM����÷�ƥ�����

���IJ�������÷ַ������ų������������������ѡ��ƫ��һ������ʵ֤������Ƚ��ԡ�����ƥ��ɹ��Ĺ۲�ֵ���ٴλع飬������3��ʾ���������ƵĻع�ϵ��������Ϊ��������ع���һ�£���ϵ���仯����˵������H1���۾����Ƚ��ԡ�

3.3.4 ��λ���ع����

Ϊ��һ����֤���ع������Ƚ��ԣ���������ҵ���۷���������ҵ������Ⱦ�̶ȣ����۷�Խ�ߣ���Ⱦ�̶�Խ�ߡ���������Ⱦ�̶�Ϊ10%��30%��70%��90%��ˮƽ�Ϸֱ���з���ع飬������4��ʾ���ɱ�4��1��4�п��Կ�����������Ⱦ�̶ȵ���ߣ���������ϵ��Ҳ��֮���ӣ�˵���������ƶ���ҵ�з����µĴٽ���������ҵ������Ⱦ�̶ȵ���߶��������ԣ�Ҳ����˵������������������Ⱦ�̶�Խ�ߵ���ҵ��Խ�ܷ��Ӵٽ��з����µ����ã���һ����֤�˻�ģ�ͽ�����Ƚ��ԡ�

3.4 �н�ЧӦ����

Ϊ�˼�����ҵ���ڻ������е��н�ЧӦ����������ģ�ͣ�

��ҵ���ڻ��̶ȼ��飺��ʽ��2�����лع飬�ع������5��ʾ�����5�ڣ�1����2���У��������ƶ���ҵ���ڻ��̶ȵĻع�ϵ������Ϊ������˵���������Ƶ�ʵʩ��������ҵ�Ľ��ڻ��̶ȡ���ҵ���ڻ��̶ȵĽ��ͣ���ҵ�������ʱ��ع���ҵ��Ӫҵ��һ���ٽ�����ҵ���з����¡����о�����H2aһ�¡�

���ǵ���ҵ�Ľ��ڻ����������������������͡�Ԥ���Դ����������������һ��̽�ֻ������ƶ���������ڻ�������Ӱ�켰����죬�Խ�һ����֤�о�����H2a���Ƚ��ԡ����ճ´����ȣ�33�ݵ��о�����������ҵ���ʲ���ת���Լ����������ʺ�����ҵ���ڻ��ġ�������������������ҵ���ʲ���ת������ҵ�����ɱ��ɷ��ȣ�����Ӱ����ڻ�����������������ҵ����������������ɱ������ȣ�����Ӱ����ڻ�������������������ѡ������Լ���̶ȣ�KZ ָ����������ҵ���ڻ����A���Դ����������Ԥ���Դ����������ҵ������Լ���̶�������ء�

�����������飺���ʲ���ת�ʽ������5�ڣ�3���У��������ƻ����������ҵ�����ʲ���ת�ʣ�ϵ��Ϊ0.018�����ʲ���ת�ʵ����ٽ���ҵ���£�֤ʵ�˻������ƻ�ͨ��������ҵ�ġ��������������ٽ���ҵ���¡����������ʽ������5�ڣ�4���У��������ƻ�����������ҵ�Ĺ��������ʣ�ϵ��Ϊ-0.008����ҵ�Ĺ��������ʻ�������ҵ���£���˻�������Ҳ��ͨ��������ҵ�Ĺ��������ʣ�������ҵ�ġ��������������ƶ���ҵ�Ĵ��¡�

Ԥ���Դ�������飺����Լ������������5�ڣ�5���У��������ƶ�������Լ���̶ȵĻع�ϵ��Ϊ-0.057��δͨ�������Լ��飬˵���������Ƶ�ʵʩ����ҵ���ڻ��ġ�Ԥ���Դ������Ӱ�첻����������H2b��������

���ϣ����Ե�֪����������Ҫͨ��������ҵ�ġ�������������������ҵ�Ľ��ڻ��̶ȣ��Ӷ�Ϊ�ƶ���ҵ�����ṩ�������Դ�ʱ������������Ʋ�û����ǿ��ҵ�ġ�Ԥ���Դ����������ô�������ֿ����ԣ�һ���ǻ��������ھ���ʵʩ�����б�����û�м�ǿ��ҵ�ġ�Ԥ���Դ������������һ���Ǵ����������ص�Ӱ�쵼�»������Ʊ�Ӧ��ǿ����ҵ��Ԥ���Դ��������Ч�ܵ����ƣ��⽫�д��ڽ�һ��������

3.5 ����ЧӦ����

��һ��̽�־��а����ԵķǴ�ͳ���ڣ������ֽ��ڣ��ܷ��ڻ������ƶ���ҵ�з������з��ӵ������á����IJ������信�ȣ�34�ݵ�����������������ЧӦģ�ͣ�5�����Ҷ����ֽ���ָ���������Ļ�������

��ʽ��3�����лع飬������6��ʾ���ɱ�6�ڣ�1����2���п��Կ������������뻷�����Ƶ�ϵ��ͬ�ţ�������Ϊ����˵�����ֽ����ڻ�������Ӱ����ҵ�з�������������������ã������о�����H3��������Ϊ���ֽ�����һ�ָ��߰����ԡ��ջ��Ե������������ڻ���������������ҵ��������˫������ѹ��������£�Ϊ��ҵ�ṩ���µij�����������ʹ����ҵ��δ�����ʽ�״�������ֹۣ���ǿ����ҵ�����з�Ͷ�����Ը������������������ڻ������ƶ���ҵ�з����µ�����Ч����

�����н�ЧӦ�������������ƻ������ҵ�������ʽ�ѹ���������ڲ��ʽ�ѹ��ͨ��������ҵ���ڻ��ġ�������������·�����Ի��⣬�Ӷ��ͷ���Դ�ʱ���������ʵ���ٽ���ҵ���¡���ô����ҵ�ⲿ�������ѵ������£��������Ʊ�Ӧ��ǿ��ҵ�ġ�Ԥ���Դ��������������һ������������֤��û�����֣��д���һ��̽�֡��ٽ�ϵ���ЧӦ���飬���ֽ����ܹ�������ڻ������ƶ���ҵ���µĴٽ����ã������һ���۴����������������ƺ����ֽ����Ƿ����ЭͬЧӦ���Ƿ��ͨ��������ҵ���ⲿ����Լ���̶ȣ����±�Ӧ��ǿ�ġ�Ԥ���Դ��������Ч�õ����ƣ��������������Ӷ���ҵ�Ľ��ڻ�������һ�����ͣ���˴ﵽ�˸���Ч�ƶ���ҵ�з����µ�Ч����Ϊ�˽�������ģ�ͽ��м��飬����KZ ��������Լ���̶ȣ�

ʽ��4����ʵ֤������6��3������ʾ���������ƶ�����Լ����Ӱ��ϵ����Ȼ��ǰ��ʵ֤���һ�£�Ӱ�첻���������������������ֽ��ڵĽ����������������ҵ������Լ���̶ȣ�����Լ���õ����⣬��������ҵ�з����¡����ϣ��������������ֽ����ܹ�����ЭͬЧӦ�������ڽ�����ҵ�ġ�Ԥ���Դ����������������Ч���ƶ���ҵ���з����¡�

��һ��˼�������ֽ��ںͻ������Ƶ�ЭͬЧӦ����һ��������ҵ�ġ�������������ͬ�ϣ����ճ´����ȣ�33�ݵ��о�����������ҵ���ʲ���ת���Լ����������ʺ�����ҵ���ڻ��ġ���������������ʽ��4���е�����Լ���̶��滻Ϊ���ʲ���ת�ʺ��������ʣ�������6��4����5������ʾ�������ʾ�����ʲ���ת��ϵ����������������������ϵ������Ϊ���������ֽ����뻷�����Ƶ�ЭͬЧӦ��������ҵ�Ĺ��������ʣ��ҹ��������ʻή����ҵ���з����£���������ֽ����뻷�����Ƶ�ЭͬЧӦҲ����һ���̶��Ͻ�����ҵ�ġ���������������һ���ƶ���ҵ���з����¡�

4 ��������ʾ

�ҹ����ø�������չ�ܵ��˴ַ��;�������ģʽ����Լ��Ϊ�˼�˻��������뾭�÷�չ���ҹ�������ֻ������Ƶ�ʵʩ����������2012��2020��A��������ҵ���ݣ�������ҵ���ڻ��̶ȡ����ֽ����ӽǣ�����˫�ز��ģ�ͼ��黷�����ƶ���ҵ�з����µ�Ӱ�켰����ƣ�ʵ֤������£���1���������Ƶ�ʵʩ��������ҵ�������ʽ�Ͷ���з����ٽ���ҵ���з����¡���2���������Ƶ�ʵʩ��ǿ�ⲿ�ල���ȣ�ͨ�������������������������˽��ڻ��̶ȣ������ʽ�����ʵ�徭Ӫҵ���Խ�һ���ٽ���ҵ���з����¡���3�����ֽ����ڻ�����������ͳ��������Լ����ǿ�����£�Ϊ��ҵ�ṩ�˸��߰����ԡ��ջ��Ե��ⲿ�Ǵ�ͳ���������������ܹ�������ڻ������ƶ���ҵ���µĴٽ�Ч��������Эͬ�������ƣ�������������ҵ��Ԥ���Դ������������һ����������ҵ�ġ���������������Ϊ��Ч�ƶ���ҵ����ʵʩ����Ч·����

���������о������ĵ���ʵ��ʾ�У����ȣ�����ƽ������������ߣ�������ҵ�з����¡���ֻ������Ƶĺ���ʵʩ���ƶ���������Ⱦ���ŷű���������ҵ��Ⱦ���ŷŵijɱ��Լ�Υ��ɱ���ͬʱӦ����������ҵͨ����������������������Ⱦ����ŷţ���ͨ���з����£��ؿ���ҵӯ���ռ䣻��Σ��ӿ���ҵ��ȥ���ڻ���������Ӧ��ǿ��ҵ�����Լ��ʽ�ȥ��ļ�����ȣ�������ҵͶ����Ϊ������������ҵ�������ʽ�������ʵ��ҵ��ľ�Ӫ�뷢չ��ͬʱ�ḻ��ҵ�����ʵ�������������ҵ��δ�������ʻ������ֹ�Ԥ�ڣ���ӿ�����г����ֻ����̡��ӿ컥���������ݼ����봫ͳ�����г����ںϣ����������ֽ��ڵ�ͬʱ��ߴ�ͳ�����г����ʽ�����Ч�ʣ�Ϊ���з�������Ը����ҵ�ṩ�ʽ�֧�֣���ǿ��ҵ�з����µ�������������