�ǹ��йɶ�������ý���ע�������Ч

������ ����

�ؼ��ʣ��ǹ��йɶ�������ý���ע�ȣ�����Ч

0 ����

������ҵ���ҹ���ɫ���������Ҫ֧���������侭Ӫ������ϵ���������Ҿ��õ��ȶ����к�������չ��1�ݡ����ܹ������˼��ָĸ��ս��ȫ����ҵ����������������������չ�ֳ��˾�Ӱ���������Դ��ڡ�һ�ɶ����Լ�����Ȩ����ȱλ�����ƶ�ȱ�ݣ�2�ݣ�������ҵ����Ч���ձ�ϵ͡���ȫ�������ĸ�Ĺ����У���������Ƹĸ��ơ���ġ�����Ϊͻ�ƿڡ�����һ�֡���ġ��Ĺ����У������ʱ������ܹ����ֶԹ�����ҵ�Ŀ��Ƶ�λ���ǹ����ʱ�������ͨ���ֹɣ��ر���ί�ɸ߹ܵȷ�ʽ���������ߣ��Ӷ��ڱ�������ʲ���ʧ��������ǰ���ϣ�Ϊ������ʽ�ʱ��ļ��й���������ᣬ�ٽ���ͬ�ʱ������ϵĸ�����Դ�ںϷ�չ��3�ݣ�������ҵ�ڲ�����������4�ݡ����Ƹ߹�н�꼤�����ƣ�5�ݡ���ߴ���������6���Լ��Ż���Ԫ����Ӫ��Ϊ��7�ݡ��ɴ˿ɼ����ǹ��йɶ��������������Ȼ��Ϊ��������Ƹĸ�����õĹؼ���

��������ѧ���ǶԷǹ��йɶ����������Ч�Ĺ�ϵչ���˴����о��������������治�㡣һ���棬�����о������ڴӷǹ��йɶ������Ĺ�Ȩ�ƺ�ά��̽���������Ч�Ĺ�ϵ��8-10�ݣ��������˸߲�����ά�Ȳ�����Ӱ�졣���»��ǹ�˾�����ĺ��ģ�����ͨ�����붭�»���߿����˽�����ڲ���Ϣ�����ж��ش�����뾭Ӫ������ʵ�ʿ���Ȩ��11�ݡ���Ȼл����ȣ�12�ݺ������ȣ�13�ݵ��о����ַǹ��йɶ��ֹɿ���ͨ��ί�ɶ������������ҵ��Ч�������ڹ�Ȩ�����Ȩ�ǶԵ������ǹ��йɶ��Ĺ�Ȩ��������ȫ������ӵ�е�ʵ�ʿ���Ȩ����������ȫ�������Ƿ����ί�ɸ߹ܲ��빫˾������Ȩ����11�ݡ������о��ֱ���ڲ�����������4�ݡ��߹�н�꼤����5�ݡ������ʱ��ṹ������14�ݵȷ��淢�ַǹ��йɶ���ͨ����Ȩ�ƺ����Է��ӻ������������ã�ֻ�е�����ιɹ���ί�ɸ߹�ʱ��������ʵ���Ե�Ӱ�졣��ô���ǹ��йɶ�ͨ����Ȩ�ƺ��Լ���ιɹ���ί�ɸ߹����ַ�ʽ�Թ���Ч�Ƿ�����˲�����Ӱ���أ���һ���棬�����о���Ϊ����ġ���Ҫ��ͨ�����������Ը����Լ�����ί�д����ɱ��ȷ������ã�15-16�ݣ��������ˡ���ġ�ͨ����ҵ�ⲿ��������Ӱ�����Ч��DZ��·��������Ҫ���Ĺ���������Ϣ�����ƶȣ���ַ���ý�����ۼල���â١���Ϊý���ռ�����ġ����������Ϣ����ʵʩ�ල�ṩ�˱������������ý���ע����ġ�����ʱ�����������Χ�Թ��ʵ�Υ�������Ϊ�����ع⡣��ô���ǹ��йɶ��������ġ��Ƿ����ͨ��Ӱ��ý���ע�ȡ�����ý�����ۼල���ã�����ǿ����ҵ�ⲿ��������������Ч�أ�����ּ�ڴ��������������ֲ������о��IJ��㡣

1 ���۷������о�����

1.1 �ǹ��йɶ����������Ч

ѧ���罫�ҹ�����Ч�ʵ��µ���Ҫԭ����Ϊ�������ص�ί�д��������17�ݡ�����ġ�ͨ������ǹ����ʱ����ڹ����ڲ��γɶ�Ԫ�ƺ�Ĺ�Ȩ�ṹ�߲��������ƣ�7�ݣ��ܹ���Ч���⡰һ�ɶ����Լ�����Ȩ����ȱλ���ȴ������⡣����أ��ӹɶ������Ƕ�������ͨ������йɶ��ij�ֲ��ģ��ǹ��йɶ���Լ��ЧӦ�����ڽ����йɶ��ġ�һ���á���λ�����йɶ���ȡ����Ȩ˽������Ϊ���ܵ��ǹ��йɶ��ļල��������Ӷ����ʣ���ʱ����Ѷȣ��Ӷ���Ч������йɶ���������С�ɶ�֮��Ĵ������⡣�ӹ����������Ƕ��������ǹ��йɶ����������Ծ�������ιɹ�����ҵ����ע����ҵ��Ч����������������������档Ϊ����ǿ�߹ܼ�������ҵ��Ч������ЧӦ���ǹ��йɶ�����ǿ�ҵĶ���Ҫ�������ҵ���Ƹ߹�н�꼤�����ƣ������г�����н��������ƣ��Ӷ���Ч������о��������ڻ���������ɶ����ڵĴ����ɱ���Ȼ�����ҹ���ɫ�ƶȻ����£��ǹ��йɶ�����йɶ��������ڹ�����ϵ�������Զ����ز������������18�ݣ��Ӷ������˷ǹ��йɶ��Թ��пعɹɶ�������ռ��Ϊ��Լ��ЧӦ��19�ݡ��������ڹ�ϵ�ķǹ��йɶ�����ӵ�н��ٵĹ�Ȩ�����Է�����Ӧ������ЧӦ��5�ݡ��ǹ��йɶ���ιɹ���ί�ɴ�����������ĸ߹��DZ�����������Ȩ�����֣�������Ȩ�Ƿǹ��йɶ��ܹ���ַ���������ЧӦ�Ĺؼ����ܹ��Թ�����߲���ʵ���ԵĻ���Ӱ�죬�Ӷ���������Чˮƽ��

���ڴˣ�������������о����裺

H1���ǹ��йɶ�ͨ����Ȩ�ƺ�������������Ч��

H2���ǹ��йɶ�ͨ����ιɹ���ί�ɸ߹��ܹ���������Ч��

1.2 �ǹ��йɶ�������ý���ע�������Ч

��Ȼ�ǹ��йɶ��������ġ���ȡ���˿ɹ۵ij�Ч��������������Ըĸ����������ᣬ��ɹ�����ʧ������ʱ�з�������������ʲ��İ�ȫһֱ�ǹ��ҡ���ṫ�ں�ý�����Ҫ��ע��ý���ע��Խ�ߣ���Ϣ������ΧԽ�㣬��Ϣ���ԳƳ̶Ⱦ�Խ�ͣ����������˹�˾ӯ����ݡ��������ס��Լ�Υ����Ϊ��20-22�ݣ��ܹ����õ�ͳһ��ͬ������ط���Ŀ�꺯������ˣ�������������߸���Ը��������ֻ��ƶԹ�˾�ڲ�����������мල��23�ݡ�����Ҫ��ġ�������Ҫ��ʱȷ��¶��Ϣ����Ϊý��ͨ���ռ�����¶����ɢ�����Ϣʵ�ּල�ṩ�˱�����20�ݡ�������ġ������ܵ�����ý���עʱ�����йɶ����߹�����������ס��������͵�Χ�Թ����ʲ��Ķ�����Ϊ�ڹ�����ǰ���Ŵ�Ҳ���п���������ؼ�ܲ��ŵĽ��롣���������ɱ����ǣ�����ġ������������ǿ����������ά����˾��������Ӷ������ҵ��Ч��

���ڴˣ�������������о����裺

H3���ǹ��йɶ�����ͨ�����ý���ע����������Ч����ý���ע���ڷǹ��йɶ����������Ч֮������н����á�

2 ����

2.1 ����ѡ����������Դ

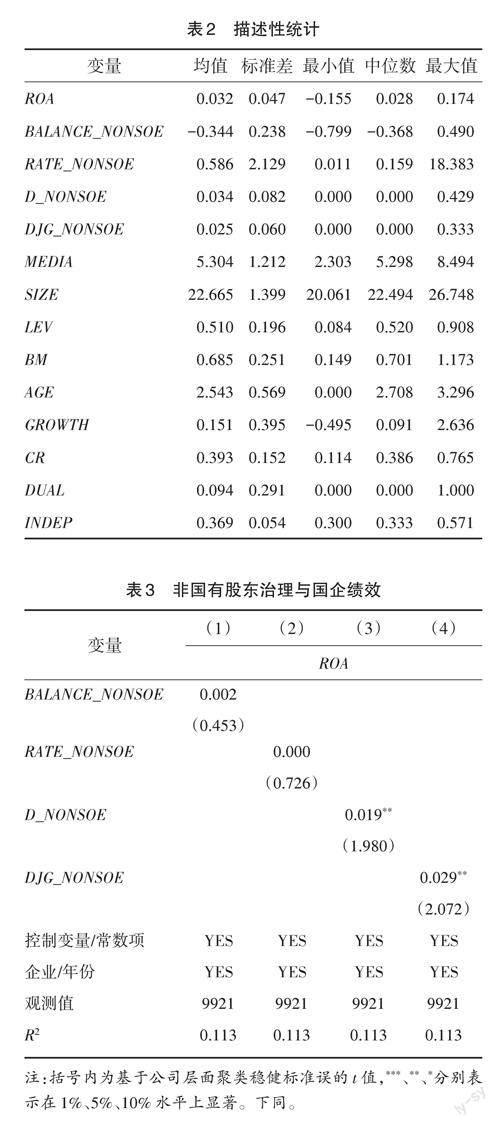

����ѡȡ2009��2020�껦��A�ɹ������й�˾Ϊ������2007��ɸĵ����ʹ�ǹ��йɶ��л���ιɹ�����ҵ��5�ݣ��Լ��о�������Ҫʹ���ͺ�һ�ڣ��ʱ�����2009 ��Ϊ�о���㡣����������ҵ�������쳣��ST��PT ���ʲ���ծ����˾�ͱ���ȱʧ���������յõ�9 921���۲�ֵ���ǹ��йɶ���������ͨ���ֹ�������˾�걨�õ���ý�屨�������������й��о����ݷ���ƽ̨��CNRDS��������������Դ��CSMAR���ݿ⡣

2.2 ����˵��

2.2.1 �����ͱ���

��ҵ��Ч���ο����������ã�9�ݵ��о���ѡȡ���ʲ������ʣ�ROA��������������ʲ������ʣ�ROA_ADJ���Լ�Ͷ���ʱ��ر��ʣ�ROIC_ADJ����������Ч����1�����ڻع�ģ���У���ҵ��Ч����ROA������ָ�꣨ROA_ADJ��ROIC_ADJ�������Ƚ��Բ��ԡ�

2.2.2 ���ͱ���

�ǹ��йɶ�������NONSOE����������Ҫ�ӹ�Ȩ�ƺ�߲���������������ж������ο��̹����ȣ�5�ݺ�����ȫ�ȣ�7�ݵ��о�����ǰʮ��ɶ��зǹ��йɱ�������йɱ����IJ�ֵ��BALANCE_NONSOE���ͱ�ֵ��RATE_NONSOE��������Ȩ�ƺ��������ǰʮ��ɶ��зǹ��йɶ�ί�ɶ��±�����D_NONSOE���Ͷ���߱�����DJG_NONSOE�������߲�����������

2.2.3 ����

ý���ע�ȣ�MEDIA�������ڴ�ͳ�ı����ƾ����ž��н�ǿ��Ȩ���ԣ�22�ݣ����������ž��н�ǿ�ļ�ʱ�ԣ�24�ݣ���˱����ڻ��ع��в��ñ����ƾ����ź��������ű�����Ŀ�ܺͼ�1����Ȼ��������ý���ע�ȣ����Ƚ��Լ����зֱ�ʹ�����౨�����ݺ���ý���ע�ȡ�

2.2.4 ���Ʊ���

�ο��������ף����Ŀ������¿���Ӱ����ҵ��Ч�����أ���ҵ��ģ��SIZE�����ʲ���ծ�ʣ�LEV����������ֵ�ȣ�BM������ҵ�������䣨AGE����Ӫҵ���������ʣ�GROWTH������Ȩ���жȣ�CR������ְ��һ��DUAL���Լ���������ռ�ȣ�INDEP������1�����˸������ľ��嶨�塣

2.3 �о�ģ��

Ϊ�������H1��H2�����ǹ��йɶ������Թ���Ч��Ӱ�죬����ģ�ͣ�1��

���ǵ�������Ĵ�����Ҫһ��ʱ�ͣ����Ĺ����ͺ�һ��ģ�ͣ���˴���Ҳ�ܲ��ֻ�����ܴ��ڵķ���������⡣����ROA Ϊ����Ч��NONSOE Ϊ�ǹ��йɶ�������������Ȩ�ƺ�߲���������ά�ȡ�MEDIA Ϊý���ע�ȡ�CONTROLS Ϊ���Ŀ��Ʊ�����FIRM ��YEAR �ֱ��ʾ��ҵ����ݹ̶�ЧӦ��

3 ʵ֤����

3.1 ������ͳ��

��2��������Ҫ������������ͳ�ƽ�������Է��֣�����Ч�ľ�ֵΪ0.032����СֵΪ-0.155�����ֵΪ0.174����������֮��ļ�Ч�������Բ��졣�ǹ��йɱ�������йɱ����IJ�ֵ�ͱ�ֵ�ľ�ֵ�ֱ�Ϊ-0.344��0.586��˵��������ԣ��ǹ��йɶ������вιɹ���Ĺ�Ȩ������Խϵ͵�ˮƽ��������������Ӧ������Ч�����ǹ��йɶ�ί�ɶ��±����Ͷ���߱����ı���ֱ�Ϊ���ֵ��2.412��2.4���������ǹ��йɶ�ί�ɸ߹ܵı��������й����������Բ��졣ý���ע�ȵı���Ϊ1.212��������ͬ�Ĺ����ܵ�ý���ע�ij̶ȴ������Բ��졣�������Ʊ����������������δ�����Բ��

3.2 �ǹ��йɶ������Թ���Ч��Ӱ��

��3�����˷ǹ��йɶ������Թ���Ч��Ӱ�����ڡ��ڹ�Ȩ�ƺ�ά�ȣ��У�1�����У�2���Ļع����������ǹ��йɱ�������йɱ����IJ�ֵ�ͱ�ֵ��ϵ���ֱ�Ϊ0.002��0.000���������������ڸ߲�����ά�ȣ��У�3�����У�4���Ľ����ʾ���ǹ��йɶ�ί�ɶ��±����Ͷ���߱�����ϵ���ֱ�Ϊ0.019��0.029����ͨ��5%ˮƽ�ϵ������Լ��顣��������ǹ��йɶ���ιɹ���ί�ɸ߹ܿ���������������Ч������ͨ����Ȩ�ƺ����Է������Ե�����Ч�������ĵ��о�����H1��H2�õ�ʵ֤�����֧�֡���ˣ���ȫ�����������Ƹĸ�Ĺ����У�������ҵ����Ҫʵ�ֹ�Ȩ�ṹ�ϵġ��족����Ҫ�����������ṹ���ϡ�Ϊ���������θĸ

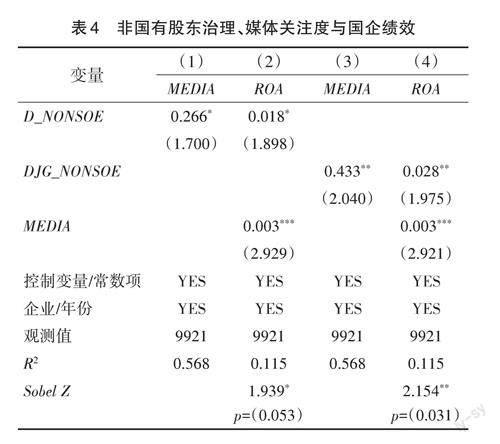

3.3 ý���ע���ڷǹ��йɶ����������Ч֮����н�ЧӦ

��4������ý���ע�ȵ��н�ЧӦ�����Ϊ�����о�����H3�����ǹ��йɶ������Ƿ�ͨ��ý���ע��Ӱ�����Ч��������ѭ�н�ЧӦ���鷽����25�ݡ�������ԣ�������ģ�ͣ�1����ϵ����1 �����������¶�ģ�ͣ�2����ģ�ͣ�3����ϵ�����м��顣�����1 �ͦ�2 ���������Ҧ�1Ҳ��������ý���ע�������н�ЧӦ�������1�ͦ�2������������1�������������ý�w��ע������ȫ�н�ЧӦ�������1 �ͦ�2 ����һ��������������Ҫ����Sobel�����������жϡ����������4��ʾ���ڣ�1���ͣ�3�����зǹ��йɶ�������ϵ����1����Ϊ�����ڣ�2���ͣ�4������ý���ע�ȵ�ϵ����2����Ϊ����ͬʱ�ǹ��йɶ�������ϵ����1 ��Ȼ����Ϊ���������ǹ��йɶ��������ġ��ܹ�����ý���ע�ȶԹ���Ч��������Ӱ�졣ͬʱSobel Z ֵ����ͨ������ˣ�ý���ע���ڷǹ��йɶ������Թ���Ч��Ӱ���������н�ЧӦ���о�����H3�õ���֤��

4 �Ƚ��Լ���

�����ͱ������棬����Ч��ָ���滻Ϊ����ҵ��λ�����������ʲ������ʣ�ROA_ADJ����Ͷ���ʱ��ر��ʣ�ROIC_ADJ�����н�������棬�ο���־�ƺͲŹ�ΰ��26���Լ����ȴϺ�֣�����24�ݵ��о������òƾ�ý�����ű�����Ŀ��1����Ȼ������FN_MEDIA���Լ��������ű�����Ŀ��1����Ȼ������IN_MEDIA������ָ���ֱ����ý���ע�ȡ����������Ƚ��Լ��飬���ĵ��о�����δ�����ı䣬���нϸߵĿɿ��ԡ�����ƪ��������δ�㱨�ò��ֻع��������汸����

5 ��һ����������ҵ�����̶ȵĵ���ЧӦ

�����ڹ�����ҵ��չ��������ƾ��õ������ָ�������ƽ���ҵ���ڳ�־�����ҵ���������ҵ�������ҵ��������Ƹĸ��ҵ���������ĸ���������һ�ֹ���ġ���������Ҳ�����ܹ�ע��������ˣ�̽����ҵ�����̶ȶԷǹ��йɶ�������ý���ע�������Ч��ϵ��Ӱ�������Ҫ��ʵ���塣

������ԣ�����¢�����ʵĹ�����ҵ��ͨ��ҵ������ӡ������漰�����ش�ȫ��ҵ��ռ�ݸ���Ҫ��ս�Ե�λ�����������������ǿ��Ϊ�˱���ǹ����ʱ���¢���Թ���ʵ�������Ժ������Ŀ��ȶ�������ʩ�ӵ��������ǹ����ʱ������������ͨ�����нϴ���������ݣ�5�ݡ��������Թ���������ʵ�־��÷�չĿ�꣬�ܵ���������ԤҲ���٣�Ԥ��Լ����Ӳ��������Ը�������������ʱ�������ġ���������Խϴ��ܵ�ý��Ĺ�עҲ�϶ࡣ���ԣ�����Ԥ�ڷǹ��йɶ�����ͨ��ý���ע��Ӱ�����Ч��ЧӦ�ھ����Թ����и������ԡ�Ϊ�ˣ����ĸ�����ҵ���ͽ�������Ϊ�����Թ����¢���Թ������飬Ȼ����з�����顣�ع������5��ʾ���ھ����Թ����У��ǹ��йɶ������ܹ�ͨ�����ý���ע����������Ч������¢���Թ����У��ڣ�1���еķǹ��йɶ�����ϵ���������������ǹ��йɶ���������¢���Թ���Чû������������ЧӦ��������������5�Ľ���뱾��Ԥ������ϣ��ǹ��йɶ�����ͨ��ý���ע��Ӱ�����Ч��ЧӦ��Ҫ�����ھ����Թ����С����⣬���������ͱ��������ͱ������н�����Ļع���δ�����ı䣬���۾��нϸߵĿɿ��ԡ�

6 ���ۼ���ʾ

�ڻ�������Ƹĸ�Ĺ����У��ǹ��йɶ��ܹ�����ǿ���Թ��йɶ��������˵ļල�����ƹ�����ҵ�ڲ��������ƣ����ڴٽ�������ҵ��չ������Ҫ���á�����Ϊһ����Ҫ����ҵ�ⲿ�������ƣ�ý���ע�ܹ�ͨ��������Ϣ���Գ��Ի��ơ����������Լ�����������Ʒ��������ͼල���ã����ڴˣ�������2009��2020�����й�����ҵΪ�о������ڻ�������Ƹĸ�ı����£��ӹ�Ȩ�����߲�����������������������˷ǹ��йɶ������Թ���Ч��Ӱ���Լ�DZ�ڵ����û��ơ�������֣���1���ǹ��йɶ���ιɹ���ί�ɸ߹��ܹ�������������Ч������ͨ����Ȩ�ƺ����Է������Ե�����Ч������2���н�ЧӦ�����������ǹ��йɶ������ܹ�ͨ�����ý���ע�ȡ�����ý�����ۼල���ã�����ǿ����ҵ�ⲿ��������������Ч����3����һ���о������֣��ǹ��йɶ�����ͨ��Ӱ��ý���ע����������Ч��ЧӦ��Ҫ�����ھ����Թ����С�

���ĵ�������ʾ�У���һ��������ҡ���ƽ�������ҵ��������Ƹĸͬʱ����䡰��ȡ��͡���ȡ������й���������ƶ����ú���ᷢչ��ʮ�ĸ�����滮�Ͷ���������Զ��Ŀ��Ľ��顷�����������ҵ��������Ƹĸ��ȷΪδ������ĸ�ķ�������ĸ������ж�������2020��2022 �꣩����Ϊ������Ƶ������ļ��Թ���ġ�����˾���Ҫ����Ϊ�������øĸ�Ķ�����ƣ���������Ƹĸﱻ��Ϊ���������о��þ�������������������������Ӱ�����Ϳ����������Ĺؼ�����ȫ�������ĸ�ı����£������о�����ڱ��ֹ����ʱ��Թ�����ҵ�Ŀ��Ƶ�λ�����������ʧ��ǰ���£��ӿ�ʵ��������ǿ������ҵ��Ŀ�꣬������Ҫ��ѧ����������߲ο���ֵ������ġ����ܽ�������ʽ����ǹ����ʱ��ﵽ����ġ��ġ���ȡ�����Ҫ�����������ṹ����ȡ�Ϊ������ʵ���Ըĸ��ͨ����Ȩ�ƺ⣬�ǹ��йɶ����Է�������������Ч����ֻ�г�ֱ��Ϸǹ��йɶ���Ȩ�棬�ر���ί�ɴ�����������Ķ��¡������Լ��߹ܲ������߲�������Ȩ�������ܼ����۾����������������������ҵ��Чˮƽ���ڶ������ڡ����⡱��ϣ�����ǿ���ල�����ƽ�����ġ������У�����Ҫ��ַ��ӷǹ��йɶ����ڲ�����ЧӦ��������Ӧ��һ�����ƹ����ʲ�������ҵ��Ϣ�����ƶȣ��ƶ���ϸ����Ϣ��¶ָ����Ϊý���ռ���Ϣ����ַ������ۼල���ñ��ݻ������Ӷ��ڱ�������ʲ���ʧ��������ǰ���£�����������ҵ��������չ�������������ƽ�������ҵ��������Ƹĸ�ǹ��йɶ��������õķ������ܵ��������ص�Լ���������о����֣����ھ����Թ��ǹ��йɶ������Թ���Ч���������ø�Ϊͻ������ˣ��������ſɰ���ͬ��ҵ�����̶ȣ������ࡱ����ƽ�������ҵ��������Ƹĸ���õط��ӷǹ��йɶ�������ЧӦ���ӿ�ʵ��������ǿ���о��õ�Ŀ�ꡣ

�˴�

�˴�