���ڡ���ҵ��Ч���۱�ֵ���Ķ�����������Ч���۷���

�ؼ��ʣ�����ָ����Ч����

����ռ

ժ Ҫ�������������ҹ���רҵ���º������������й�˾�����ڴˣ�Χ�ƶ���������ӯ��������Ӫ����������ծ�������ɳ��������ĸ����棬������2018��2022��������ݣ������12������ָ�꣬����������������ί�ƶ��ġ���ҵ��Ч���۱�ֵ�����жԱȣ���ϱȽϷ���������ʷ���������������ڵ��������գ�������Ե������Ӧ�Ĵ�ʩ��

�ؼ��ʣ���������������ָ�ꣻ��Ч����

��ͼ����ţ�F272 ���ױ�־�룺A ���±�ţ�1673-291X��2024��04-0082-04

����

�����������ִ���������Ҫ��ɲ��֣������ִ��������졢��Ϣ�Ƽ��뾭��ȫ�ķ�չ�������������ڷ�����Խ��Խ��Ҫ�����á���ǰ��FedEx��DHL��TNT��������ʺ���������˾��ӵ��ǧ�����ϵĻ�����ģ�����������ҹ���������ҵ��չѸ�٣�������רҵ����һ�廯����ģ������������ڹ���[1]����������ҵû����ȫ���ӷ�����ᾭ�÷�չ�����ã���˼ӿ콨���ҹ��ִ���������ҵ�̲��ݻ���

2023��2�£���ӡ������ʮ���塱����������չר��滮�����ӡ��ؿ�����������ͻ����ء��������ҹ��Ժ����������ӳ̶ȵ�ת�䡣���⣬���һ���̨�˼�˰���ѡ����ʡ������г����ŵ�һϵ�м������ߣ����ƶ�����������ҵ�ķ�չ[2]��ͬʱ���������ҹ�����������ҵ�������������й����족�ĺ������������������������������������[3]������������Ϊ�ҹ���������ҵ�����Խ�ǿ����ҵ�����ʺ�������鲼ȫ�ù�˾�����˻�ġ����У�������ʵ��ʮ���塱ȫ�������ӷ�չ�滮������ʵʩ�ɻ���������������2022����ĩ����˾ӵ��15��ȫ��������˾ͨ������������磬������һ���Ӵ�Ļ��˺������硣���Ϻ�Ϊ����Ŧ������Ϊ����Ŧ���Ա����ͳ���Ϊ��˫������������縲��17�����ߣ�����170�����Һ͵������γ��˵���������Դ���ơ�2020�������ʹ��������ҵ������Ӱ�죬�������������ҵ����ε�����չ�������Զ�������Ϊ�����в���Ч�������������ҵ������ͷ��������Ӧ���顣

һ��������Դ���о�����

��һ��������Դ

��������������2004�꣬�ǹ���������������Ƹĸ��Ե���ҵ��2021��6��9�����Ϻ�֤ȯ����������������С�����������������������ҵ���н�ǿ�Ĵ����ԣ����Ա���ѡȡ����ҵ2018��2022��IJ������ݣ������������ĸ������ָ�ꡣ

�����������

�����о�������ϱ��ʷ������ͱȽϷ����������ڹ���ί�����ġ���ҵ��Ч���۱�ֵ����������ͬ��ҵ�ı�ֵ���бȽϣ��ó���ҵ��ͬ��ҵ�IJ������ƣ����������ҵ��������ȵIJ���ָ��仯���ƣ��˽����ڲ�״�����Ӷ��ѿ���ҵδ����չDZ����

����������������Ч���۽�������

��һ��������������Ч���۽��

�����ڼ���������ָ��ʱ�����ü��㹫ʽ�ο�����ҵ��Ч���۱�ֵ����¼һ��ͬʱ���ݼ������Աȱ�ֵ���ó��������㡢���á�һ�㡢�ϵ��Լ��ϲ�����������ָ����������������1����2����3����4��ʾ��

������������������Ч���۷���

1.ӯ������

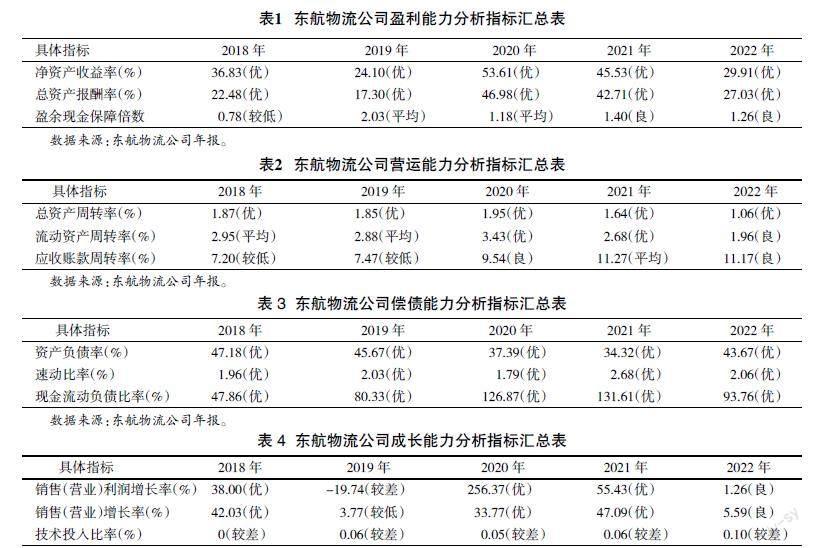

ӯ����������ҵ������Ӫ������ս��ʵʩЧ����ֱ�����֡�����ѡȡ���ʲ������ʡ����ʲ������ʺ�ӯ���ֽ��ϱ�������ָ��������۶���������ӯ����������1����

����Ƚϣ����������ľ��ʲ������ʡ����ʲ�������һֱ������ҵ�ĽϺ�ˮƽ����ҵ�ľ��ʲ������ʺ����ʲ���������2020��ﵽ���塣���ȣ�������ڹ�˾ҵ�����Ĵ�������������������������ţ����������������ӣ�ӯ��ˮƽ������������⣬��˾2018��2020��ȫ�����ֹ�������ֱ�Ϊ1.47Ԫ��1.33Ԫ��2.05Ԫ��2020�������54%���ǹ�˾���������Ҫ�����㣬Ӫҵ��������������ɼ�2018����ҵ��ĺ�����ij־á��ȶ�������Ч������������ҵ��ӯ���ֽ��ϱ������ﵽͬ��ҵ��һ��ˮƽ��˵����˾��������ؿ�ļ�ʱ�ԡ��ʲ��������д���һ����ߡ�

����Ƚϣ����������ľ��ʲ������ʡ����ʲ���������2020���2021���֮ǰ�������Ѹ�ͣ�������2022���������ԡ����Ϻ�����������Ӱ���£��������䡢�ͻ������������½��������ջ��������ó�����߶ȹҹ�������ȫ�����ٷŻ���2022��ȫ�ջ��˹���ṹ���ָ�λ�������ƣ�ȫ��������δ�����������ͼ۸��������º����˷ѳɱ����ӣ�����Ҳ������һ��ʲ����Լ��ɻ�����������Ϣ���õ�����Ӱ�졣

2.Ӫ������

Ӫ����������ҵ��Ӫ����������������������ҵ�ľ�Ӫˮƽ��ͨ������������ҵ������������������Դ����ҵ������ת����������ֵ������ѡȡӦ���˿���ת�ʡ����ʲ���ת�ʡ������ʲ���ת����������ָ��Զ���������Ӫ���������з�������2����

�������������������������������ʲ���ת��һֱ������ҵ����ˮƽ��������ҵ�ʲ�����Ч�ʸߡ���ҵ�������ʲ���ת��ʼ�ձ�����ҵƽ��������ˮƽ����I��Ӧ��Ʊ�ݺ�Ӧ���˿�Ŀ�����ϵ��Ϊ���ơ�����ҵӦ���˿���ת����2018��2019�괦�ڽϵ�ˮƽ����˵��Ӫ���ʽ����������Ӧ���˿��ϣ�Ӱ���ʽ�������ת����ծ������֮������չΪƽ��������ˮƽ��Ȼ��������ҵ����ˮƽ���кܴ��࣬����������Ӫ�������д���ߡ�

�����������������������ʲ���ת����2018��2020�����1.8���ϣ�����2021���½�������2022������½���35%�������ʲ���ת��Ҳ��2022������˽ϴ���ȵ��½�������������ҵ��2022�꾻�����ȫ���������Ϲ����̶��ʲ��ͳ����ʲ���ʹ�����ʲ���ת���½����ԡ����⣬��ҵ��Ӧ���˿���ת�ʽ����������ԣ������Ϊ�ȶ���

3.��ծ����

��ծ������ӳ��ҵ�峥����ծ�������ծ�������������ҵ�ܷ�ֿ�ծ����յ�ֱ�����أ��غ���ҵ�Ľ�����չ������ѡȡ�ʲ���ծ�ʡ��ٶ����ʡ��ֽ�������ծ���ʵ�����ָ��������������ij�ծ��������3����

�������������������ʲ���ծ��һֱ����ͬ��ҵ�ϵ�ˮƽ��������˾��ծ�������ʶ��ǿ�����ʲ���ծ����Ҫ������Ӫҵ�������ߺ���Ӫ�ɱ����½������Ǵ��ʱ��ṹ��������ҵ�ĸ�ծ����ͬ��ҵ���ڹ���ˮƽ�������ⲿ�ʽ���������㡢����ܸ�ʹ�ò��㣬��������ҵ���ٷ�չ���Ӷ�������2022����ʲ���ծ�ʿ��Կ�����ҵҲ���ʵ���߸�ծ�ʣ�������4.98��Ԫ�Ķ��ڽ���38.76��Ԫ�ķ�������ծ�������������ٶ�������ǰ�����һֱԶԶ������ҵ����ˮƽ��˵����ҵ���ڳ�ծ����ǿ�����ǹ�˾Ӧ�տ���ռ�Ⱥܴ���Ҫע���ʲ���ת���㡢����ѹ���˿�������ѵ��������ҵ�ʽ������š���ҵ���ֽ�������ծ���ʴ������Ȳ���ԶԶ������ҵ����ˮƽ������Ҫ������ҵ���������ʽ����ò���λ��������������������������ij�ծ������ǿ����������ҵ���ʽ���������;�Ӫ���տɿس̶Ƚϸߣ������ڲ����ȶ���

������������ծ��������ָ�궼���ȶ��������˹�˾�����Ƚ��IJ�����������ʶ�ع��DZ�ڵIJ�����ա���2022���ָ����Կ�����ҵ��ծ���ӣ��ʱ��ṹ���Ӻ�����

4.�ɳ�����

���L������ϵ����ҵ�ķ�չ�����Լ���ҵδ��������Ӫʵ����������ҵ�ƶ��г��ڷ�չ�滮�����ߵ�����Ҫ����������á�����ѡȡ���ۣ�Ӫҵ�����������ʡ����ۣ�Ӫҵ�������ʡ�����Ͷ���������ָ�����������������ijɳ�����������4��

�����������������������ۣ�Ӫҵ�����������ʡ����ۣ�Ӫҵ���������������ڼ����2019���ⶼ������������ˮƽ��2019��������½���2018���2019������ó��Ħ������ó������Ӱ�쵽�˹�˾����Ӫҵ�����룬���������ۣ�Ӫҵ�����������ʡ����ۣ�Ӫҵ�������ʽϵ͡�����2020��ܿ�ָ�����Խ����ҵƽ��ˮƽ��2020�궫������ת����Կͻ���ֵ�IJ�ҵ����ˣ��������������䡢�羳���������������ҵ���⣬�������鵼�º��ջ���������˼�����������������ҵ����������Ӫҵ������Ҳ���Ŵ�����ǡ���������������������Ͷ�������Ȼ������������һֱ��������ҵ�ϲ�ˮƽ��˵����ҵ���з����ӳ̶Ȳ����������ʽ�Ͷ���д���ߡ�

���������������������������������ʡ�������������2019����ֶ���ʽ�½�����Ҫ����������ó��ս������ҵ�����ļ��٣�2020����ǿ�Ʒ�������ҵӪ�յĴ�����ӣ���ӳ����ҵ�Ծ�����Ϊ���ĵ��ʱ���ӪЧ�汣�ָ�ˮƽ����ҵ��չ��Ϊ�Ƚ���

���������뽨��

��һ�������г�������

������ҵ���������ص����ھ�������Ӫ�ɱ�����ҵ����Ӫҵ��ɱ��Լ���������ռ�Ⱥܴ������������ޡ�ȼ�͡�ά���ȳɱ�����ҵӦ�������е�������Դ����֤��Ӫ�������ڵ�ϵͳ����һ�廯����������ɱ��������ڵķ���ɱ���������ҵ��ӯ���������ܵõ�����������[4]����ַ����������ơ����֮��Ķ�������ӵ�д�����ս��Ͷ���ߡ��ͻ�������ȫ������������Դ�����Ҷ������������к����ͨ����Ʊ�г�ļ���ʽ𣬶�����������������һ����չ��������������ǿ����ַ��������ʱ����ƣ�ʵ��Ч������ں��ջ�����ҵ����Ȼ������⣬2022�궫��������������ҵ�������»���ë����ͬ���½�27.5%������18.7��Ԫ��������ƾ���ۺ������������ҵ��˾ӯ����ȡ����������˾��Ӧ����������ҵ���ṩ�����ʵķ�����ǿ������ԣ�������ҵ���ۺϾ�������

��������������������

����ó��Ħ�����¹�����ı�������֮�����ľ����»�����ʹ��ҵ�ܴ����Ӷ���ʶ���������յ���Ҫ�ԡ����ź���������ҵ�����������ң���ҵӪҵ�ɱ��еIJ������������������Ҫ������һ��ʱ�ֵ���¡�������һ��ʲ�ȷ��������£���������Ӧѡ����Լ������������ڹ��ߣ����������ʵ����ٶԳ����ķ��ա����⣬��˾Ӧ�ϸ���ƻؿ�����ʲ������ԡ�

�����������з�Ͷ��

���������������������з�Ͷ��һֱ������ҵ�ϲ�ˮƽ��2021�����״�ͻ��1 000��Ԫ������Ժ���������ҵ��˵ԶԶ�������������־��õķ�չ���������й�˾Ӧ�üӿ��ҵ���ֻ������ܻ��Ľ��̣��Խ��ͽ��׳ɱ���ͬʱ��Ҫ��ֲ�Ʒ�����£��Ż���Ӧ����������ҵ�ľ�����[5]����˾��������Ӫ�����У�Ҫ������ҵʵ������Լ�δ���ķ�չ���������з�֧������ҪͶ���ʽ����ð���ר����������ڵĸ����湤��[6]��

���ģ����ƹ�Ȩ�����ƶ�

�������������˺���Ա���ֹ��ƶȣ�Ա��н�ꡢ�˲��ƶ�ʵ�����г������ٽ�����ҵ���·�չ������һ����Ч�ij��ԣ�ʹ��ӪЧ�ʺ�Ա�������Եõ�����ߡ����˾Ӧ��һ������н���ƶȡ����й�˾ʵʩ��Ȩ�����ƶȿ�����߹�˾��ֵ����߷��ա��߳ɳ����ص�ʹ����ʺϹ�Ȩ�����ƶȡ�ͬʱ��ʵʩ��Ȩ�����ƶȣ���������������߽�����ϵ��һ�𣬶���߹�˾����������������˾�����ɱ����ƶ���˾�ij��ڷ�չ���дٽ�����[7]��

�ο����ף�

[1] ʯ����.���ں���������Ϣ��������״��Ӧ�Բ���̽��[J].�ִ���ó��ҵ��2022��43��20����38-40.

[2] ͯ����.�ҹ�����������չ��״������[J].�й������ܿ���2023��31����55-57.

[3] ���ʴ����Կ��ͣ��ھ�����.���ջ����г���չ��չ��[J].�ۺ����䣬2023��45��1����143-149.

[4] ɳ���٣���ǿ.������ҵ���ڳɱ����ĺ������ҵ�������о�[J].�������о���2020��5����123-125��130.

[5] �������.�������й�˾����������ζԲ���Ч��Ӱ���о�[J].���������������2022��44��7����151-154.

[6] �����꣬������.����ƽ��Ʒֿ���A���˹�˾��Ч������ϵ�о�[J].�����Ƽ���2021��44��3����37-40.

[7] ����÷.��Ȩ�����Թ�˾��ֵ��Ӱ���о�������A�����й�˾[J].Ͷ���������2023��7����142-144.

�˴�

�˴�