�ҹ��ջݽ��ڷ�չ�������Բ������

�ؼ��ʣ��ջݽ������ӷ���

������ ������ ¬�Ľ� ���

ժ Ҫ�����ջݽ��ڷ�չָ���ĵ÷ֺ������������ҹ������������в����������������������������ջݽ��ڷ�չ���ڲ��컯�������ӽ��ڷ�չ���Ӻͽ��ڷ��������������ջݽ��ڷ�չ��������컯������Ȼ���ڡ��ҹ������������ջݽ��ڷ�չˮƽ�����в���������������������������δ��������Ӧ������˲�ȡ��ʩ���Ż��ջݽ��ڷ�չ�����������ջݽ��ڹ����������ջݽ������Ӷ��ٽ�ƽ�ⷢչ��ͬ��ԣ��

�ؼ��ʣ��ջݽ��ڣ���չˮƽ��ȣ������Բ��죻���ӷ���

��ͼ����ţ�F830 ���ױ�־�룺A ���±�ţ�1673-291X��2024��04-0053-05

�ջݽ��ڵķ�չ��������������ˮƽ����ߺ�ͬ��ԣĿ���ʵ�֡��ҹ����ջݽ��ڷ�չһֱ�������ӣ����������ջݽ��ڷ�չˮƽ���컯���ԡ���ˣ����ҹ��������ջݽ��ڷ�չˮƽ���в�ȣ�������ͬ�����ջݽ��ڷ�չˮƽ�IJ��컯������Ϊ�ҹ��ջݽ������չ�ṩ��������Ե����߽��飬������Ҫ��ʵ���塣

һ���ҹ��ջݽ��ڷ�չˮƽ�y��

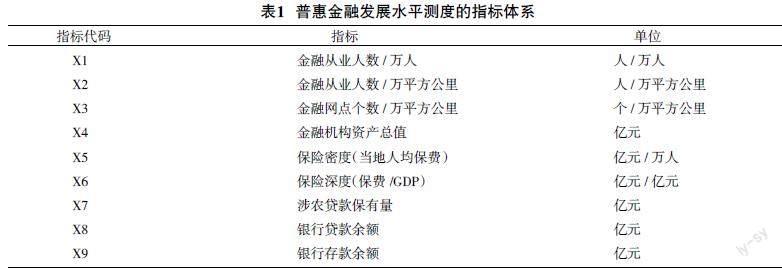

��һ������ѡȡ��������Դ

��ȡ���ӷ������о��ջݽ��ڷ�չˮƽ������ѡȡ�������1��

����2020��2022���¹�����Ժ�۾��á��ջݽ��ڷ�չ����ϴ����ѡȡ2019������ݶ��ҹ��������ջݽ��ڷ�չˮƽ���в�ȡ�������Դ��2019��ȫ��31��ʡ�ݵġ��������б��桷�����ú���ᷢչͳ�ƹ��������Լ��й��������С�����ͳ�ƾ֡����ط�ͳ�ƾֵĹٷ���վ��������ݿ⣬����ָ��������������������ȡ�ã���������Ȩ�����ŷ����ı���ȡ�á�ԭʼ���������ʺ������ϴ��ڲ��죬���ԶԲ���ԭʼ���ݽ�����LN����ת����

������ģ������ʵ֤������

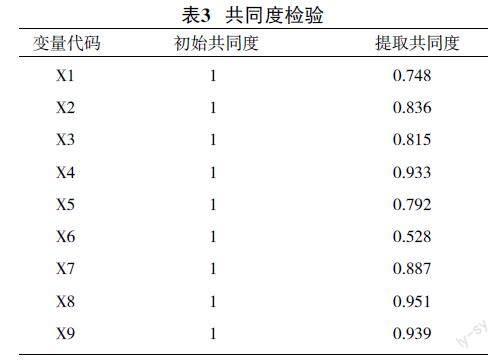

����KMO�Ͱ������ؼ���������2������ѡȡ�����ݿ��Խ������ӷ�����

���ݹ�ͬ�ȼ���������3��������ָ�����ΪX6�ı�����ȣ�����������ȡ��ͬ�ȶ���0.7���ϣ�������������ͳ̶Ƚӽ���1���ɴ˿����ƶϳ�������֮�����еĹ�ͬ�Ƚϸߣ�ԭʼ������Ϣ�����͵ij̶ȸߡ�

���ݹ����ӷ����4������ȡ�����������������ۼƿ�������ԭʼ������82.53%����Ϣ��������˵���Ժܺ��������������ӹ���ģ�͡�

���ݳɷ־���5�����Թ�����F1���׳̶Ƚϴ���б���X2��X3��X4��X7��X8�Լ�X9����Щ�������ܷ�ӳ���ؽ��ڷ�չ�ı����ԣ��ֿ���չʾ���ؽ��ڲ�Ʒ��ʹ������������������ڵĽ��ڷ�չ�̶�Ҳ�������֣���ˣ��ѹ�����F1����Ϊ���ڷ�չ���Ӿ߱������ԡ��Թ�����F2���׳̶Ƚϴ�ı�����X1��X5�Լ�X6����Щ������ҪΧ���ڽ��ڷ���Ĺ��跽�棬��ˣ��ѹ�����F2������Ϊ���ڷ������ӡ�

���ݳɷֵ÷�ϵ������6��������ó�2�������ӵı���ʽ���£�

F1=0.067X1+0.156X2+0.155X3+0.162X4+0.13X5+

0.052X6+0.144X7+0.16X8+0.163X9

F2=0.486X1+0.066X2+0.015X3-0.114X4+0.294X5

+0.416X6-0.264X7-0.179X8-0.121X9

�����������ӵķ��������ΪȨ�ش����ջݽ��ڷ�չˮƽ�ۺ�����ģ�ͣ�������£�

F = ��F1+��F2

�ɱ�4�ܷ�����Ϳ�֪����1= 64.883%����2= 17.648%������1�ͦ�2��ֵ�����ջݽ��ڷ�չˮƽ�ۺ�����ģ�ͺ����ɵã�

IFI���ջݽ��ڷ�չָ����= 0.786 2F1 + 0.213 8F2

��˹�ʽ�����ȫ��31��ʡ���ջݽ��ڷ�չָ����IFI���������������7��

�����ҹ��ջݽ��ڷ�չ�������Բ�������

��һ���÷�����

���ջݽ��ڷ�չָ���ĵ÷ֺ������������ҹ��ĸ�����֮���ջݽ��ڷ�չˮƽ�����������Ĵ�������ջݽ��ڷ�չ�������ԵIJ�ƽ��������

�������������ջݽ��ڷ�չ����Ļ�����ʩ���ơ����ڿƼ���չˮƽ��ȫ�������������С����ڻ���ʵ���ۺ�����Դ�ḻ��ԭ���ջݽ��ڷ�չˮƽңң���ȡ�������������IFI������ǰ7λ��ռ��IFI����ǰʮ����80%�����У��Ϻ���IFIΪ5.667 76������ȫ��֮�ף�������IFIΪ5.535 80�������Ϻ���֮�㶫ʡIFIΪ5.212 64��λ�е�����

�в������ջݽ��ڷ�չˮƽ���崦��ȫ���м�λ�ã������ڲ���չҲ�ȽϾ��⣬�ڲ�������˵û�г����ջݽ��ڷ�չˮƽ�β��������в�����IFI����4.28��4.62������֮�ڣ���ȫ��������λ�β��첻���붫������֮����ڽϴ���졣�в��������к���ʡ������ȫ������ǰ10�� ��IFIΪ4.613 81��ȫ��������9��

���������Ͷ��������ջݽ��ڷ�չˮƽ���崦��ȫ���ϵ�λ�ã����ҵ����ڲ������ջݽ��ڷ�չˮƽ�����ֻ����������磬�����������Ĵ�ʡ��������������IFI�ֱ�Ϊ4.495 93��2.535 73���Ĵ�ʡIFI��ȫ���������ڵڶ��ݶ�֮�ף�������������IFI����λ��ȫ����ĩβ�����磬��������������ʡ�ͺ�����ʡ�ڵ�������ȻIFI�������������λ�Σ�����ȫ������ȴ���15λ������ʡ������ȫ������ǰ10�� ��IFIΪ4.658 64��ȫ��������8����������ʡIFIΪ3.925 21��ȫ��������23��

��������������

���嵽�����ӣ��ջݽ��ڷ�չ��������컯������Ȼ���ڡ�

�ӽ��ڷ�չ���ӷ���۲�ɼ���������������������������ĩβ�ĺ���ʡ֮�⣬����ʡ�еĽ��ڷ�չ���ӵ÷���ȫ��������ǰé���������Ϻ����������㶫�����պ��㽭��ʡ�еĽ��ڷ�չ���ӵ÷־�������7���в�������ʡ���ڷ�չ���ӵ÷ִ���5.847 21��6.325 24֮�䣬��˵���������ջݽ��ڷ�չ���첻����չˮƽҪ���ڶ��������������Ͷ������������ڷ�չ����ͬIFI���ֳ�������һ�������Ƿ�չˮƽ�����ֻ��������������Ĵ�ʡ���ڷ�չ���ӵ÷�Ϊ6.217 38������������������ʡ�÷�Ϊ6.246 37���붫�������ĸ���ʡ���ƣ���������ʡ�ݵĽ��ڷ�չ���ӵ÷�������������ʡ�в�����ԡ�

�ӽ��ڷ������ӷ���۲�ɼ����������������ġ��½����ຣ�����ص�ʡ���ڽ��ڷ������ӷ�������÷ֽϸߣ����������Ϊ����Щʡ���ܵ���������Ӱ�죬���ڷ���Ĺ����õ�֧�֣��Լ���������ѡ���ڲ�Ʒʱ�������ڷ��ճ̶Ƚϵ͵ı������Ʒ��

����֮���ҹ��������������ջݽ��ڷ�չˮƽ�����������������ķֻ���չ�������ھ��÷�չˮƽ���������������Լ���������֧�ֵ������ܲ��ɷ֡�

�����ٽ��ҹ��ջݽ��ڷ�չ����ؽ���

��һ����������

���Ż���չ�������棺һ���������Բ��ö�Ԫ���IJ���֧�ַ�ʽ���ӿ������ջݽ��ڷ�չ���������������ʵ����ٲ����Ե����ջݽ��ڵIJ�������ֹ���ز�������������

�ڴ��¹������棺һ�Ǽ����Ӵ����ȴٽ����ڿƼ���չ��ʵ�ֽ��ڿƼ��ƶ������ջݽ��ڿɳ�����չ�����Ǽ�ǿ��Ʒ�����Ĵ������ȣ���߽��ڷ���Ч�ʣ���ʡҵ�����ʱ�䡣

�����������棺һ�Ǵ����ջݽ���������ʽ��������������Խ��ڷ���İ��ݶ���Խϸߣ�����Ҳ��δ�ﵽȫ���ǵij̶ȣ�����Ҫ���ջݽ��ڵ�������ʽ�Ͻ��д��¡��������������ջݽ��ڷ����ƹ�ķ��䷶Χ�����������������ռ�����Խϸߣ������������ջݽ��ڷ����������������������Ҫ���ú���һ���ƣ��ڶ�������������������ջݽ��ڷ������Ŀ�Ե㣬����������

�������С����������Ͷ�������

���Ż���չ�������棺һ�����ƶ������������ʱ�Ե������ջݽ��ڲ������ƣ��������ؽ��ж���˳�����ɡ����Ǽ�ǿ�ջݽ��ڷ�չ����ػ�����ʩ���裬ʵ�ֽ��ڷ�����ȫ���ǣ������������ȱ�ٽ��ڷ�������û�н��ڷ�������⡣

�ڴ��¹������棺һ�ǽ��ڻ�������ƽ��ڲ�ƷǰӦ���Թ����������г�ֵص��飬�Ӷ������������������л������죬�Ӷ�������ʶ����ʲô�����谭�����ľ��÷�չ���������ڸ���ʵ�������Ƴ�����ʵ�ʷ����ֵ�Ľ��ڲ�Ʒ���������������������ڷ������㣬���������ṩ��ȡ��������Խ���֧����С���Ŵ����ȷ����ڷ���ƶ�����������������������Ҫ��ͬʱ������������������������ջݽ��ڷ�չˮƽ��ߡ�

�����������棺һ�Ƿ�����ν����ջݽ��ڽ������ص��ũ���Ļ��̶���Խϸߵ������˽��н����������������ؾ�����ջݽ��ڵ���������ũ�����Ľ������������ǵط������ͽ��ڻ�������ͨ�����������ֲᡢ������Ƶ�ķ��ŵȷ�ʽ�Ӵ��ջݽ����������ȣ����ƶ����������Խ���������Ҫ�Ե���֪�����Ǽӿ�ũ���������չ���������������ջݽ��ڲ���ʵ������������ơ��ɱ���Խϵ͵����ƣ����������ڽ����Ͷ���ʷ�����������ũ����������ջݽ��ڷ�չˮƽ��

�ο����ף�

[1] �������������������֣���.�й��ջݽ��ڷ�չˮƽʱ���ݱ�������Ӱ������[J].���õ�����2021��41��9����12-21.

[2] ������������.�ҹ��ջݽ��ڷ�չˮƽ��ʡ�ʱȽ�[J].ͳ������ߣ�2019��35��15����162-165.

[3] ������.�ջݽ��ڷ�չˮƽ�IJ����Ƚ��о�[J].��������о���2019��10����67-71.

[4] ��ԣ���˴��.�й��ջݽ��ڷ�չˮƽ��ȼ�Ӱ�����ط���������ʡ�������ӽ�[J].�人���ڣ�2018��7����65-70.

[5] �ų��ˣ����.����ʡ�����ݵ��ҹ��ջݽ��ڷ�չ���[J].��������о���2015��3����4-8.

[6] ������.�ҹ��ջݽ��ڷ�չˮƽ����о�[D].���ţ����Ŵ�ѧ��2019.

�˴�

�˴�