��ϯִ�йٳ���н�����ҵ���µ�Ӱ��

�ؼ��ʣ���ҵ��������

���� ����

�ո����ڣ�2022.08.16 �����ڣ�2022.11.10

������Ŀ����������ѧ����һ����Ŀ��17BGL112��

����飺���Σ�1981-�����У����������ˣ���ʿ���ӱ���ҵ��ѧ���������ѧԺ���ڣ��о�����Ϊ��˾������ս�Թ������쵼������˾�������ࣨ1997-����Ů���ӱ���ɽ�ˣ��ӱ���ҵ��ѧ���ù���ѧԺ˶ʿ�о������о�����Ϊ��˾������ս�Թ������쵼������˾����

ժ Ҫ���ҹ��ѽ����������չ�Σ��ӿ콨�贴��������ʵ�־��ó�����������ǿ�ۺϹ�������Ҫ�ٴ롣�������Ҿ������ۡ���ύ�����ۣ���2010��2020���й�A�����й�˾Ϊ�о�������̽��CEO����н�����ҵ���µ�Ӱ�졣������֣�CEO����н�����ҵ����Ͷ���������Ӱ�죻������Դ�ܹ�ǿ��CEO����н�����ҵ����Ͷ�������Ӱ�죻��ҵ�������ڻ�����CEO����н������ҵ����Ͷ��������ع�ϵ���ڽ�һ���������Ƚ��Լ��������������Ȼ�������о����ۿ�ΪCEOս�Ծ��߶����о��ṩ��֤�ݣ���Ϊ��ҵʵ�ָ�������չĿ���ṩ���߲ο���

�ؼ��ʣ�CEO����н�ꣻ��ҵ����Ͷ�룻������Դ����ҵ��������

DOI��10.6049/kjjbydc.2022080442

���ſ�ѧ����Դ����ʶ�루OSID����

��ͼ����ţ�F273.1

���ױ�ʶ�룺A

���±�ţ�1001.7348��2024��04.0054.12

0 ����

�ҹ��ѽ����������չ�Σ��ӿ콨�贴�����Ҽ���ʵ�־��ýṹת����������ǿ�ۺϹ�������Ҫ�ٴ룬Ҳ��ȫ�潨���ִ���ǿ������Ҫ;�������л��������ú���ᷢչ��ʮ�ĸ�����滮��2035��Զ��Ŀ���Ҫ�������Ҫ���Ƽ��������г�������ƣ�ǿ����ҵ���������λ���ٽ����ഴ��Ҫ������I���ۣ��γ�����ҵΪ���塢�г�Ϊ����ѧ��������ںϵļ���������ϵ��2020��7��21�գ�ϰ��ƽ������ھ������ٿ���ҵ����̸�Ტ������Ҫ������ǿ�������г��������������ҵ�Ҿ����ƶ���ҵ���Ӹ�������ʵ�ָ���չ���ɼ����й���ҵ�����벻����ҵ�һ�������������ƽ������²�������ҵ�������ھ������ƵĹؼ�����������ҵ��ȡ�г���ֵ��ʵ��ս��Ŀ�����Ҫ�ٴ��1�ݡ�

CEO��Ϊ��ҵ���߸����ˣ��е���������ҵδ����չ�����Σ���������ҵս����Դ���÷�����ģʽ���������ҵ����Ͷ����߾��о��������ã�2�ݡ����־��ñ����£�CEO����ҵ�ڲ����д����ѳ�Ϊ��Ȼ֮�١�����ҵ���²�ȷ���Է��ոߣ���Ҫ�����ֽ����룬�����������ڼ�Ч����CEO������ҵ���������������϶��谭��3�ݡ���ˣ���θ��õؼ�����ҵ�������飬����CEO�Ӵ���Ͷ�����ȣ���Ϊѧ������ʵ����ע����Ҫ���⡣

�����о����ڸ߽�����ָ����CEO�ȸ߲������Ա��ֵ�ۡ����Ժ�ƫ�ö���ҵս��ѡ����ʵʩ��������Ӱ���4�ݡ���ѧ���о��߹������뾭������ҵ���¾��ߵ�Ӱ�죬��н���ࡢȨ����ְҵ�����ȣ�5.6�ݡ�����ѧ�о�ָ��������ƫ�úͼ�ֵ�ۻ���Ƹ��仯���ı��7�ݡ�����ζ���������ڸ߽����۵�����о����ر���CEO������������ƫ�ö���ҵս�Ծ����봴��Ͷ��Ӱ����о����ڡ���̬ƫ����ͬн�꼤��ˮƽ�£�CEOս��ѡ����ƫ��Ҳ�������ı䡣����н�꼤������ҵ���¹�ϵ�о���Ҫ���ڴ��������ӽ�չ����������֣��ϸߵĸ߹�н��ˮƽ�ܹ�����ί�д�����ͻ�������߹�Ϊʵ�ֹɶ��������Ŀ����������Ӷ�������ҵ����Ͷ��ˮƽ��8�ݡ��������о�δ�ܴ�CEO��������ӽdz�������������н�꼤���龰�µĴ���Ͷ�붯������CEO��ó���н��ʱ����ҵ����Ͷ�������Σ����������ʲô����Щ������Ҫ˼�������⡣

һ���棬����н�����������CEO��������ȣ���CEO������������ҵ��������������乤��Ŭ���̶ȣ���һ���棬����н����ܳ�Ϊ������Ȩ��Ѱ������������ǿ����˾����ЧӦ�������������ҵ�����ɱ����Ӷ�������ҵ��ֵ��9�ݡ��ɴˣ�������Ϊ��ҵ��ó��ڼ�ֵ�Ĺؼ�ս�Ծ��ߣ��볬��н��CEO���ܲ�����ı��˽����������������ҵ��ֵ���Ľ����롣��������о���Ҫ��עCEO����н��ľ��ú��������ս�ԣ�10�ݡ���ҵ��ֵ��11�ݡ���ҵ�����Ϣ�ɱ��ԣ�12�ݣ�����ҵ����Ͷ��Ӱ�����أ�Ȩ����13�ݡ�ְҵ������5�ݡ�����������˰�ռ�����14�ݣ��������棬�����漰CEO����н��Դ��µ�Ӱ�죬����CEO������������ӽǣ�̽��CEO����н������ҵ����Ͷ���ϵ���о������ѷ���

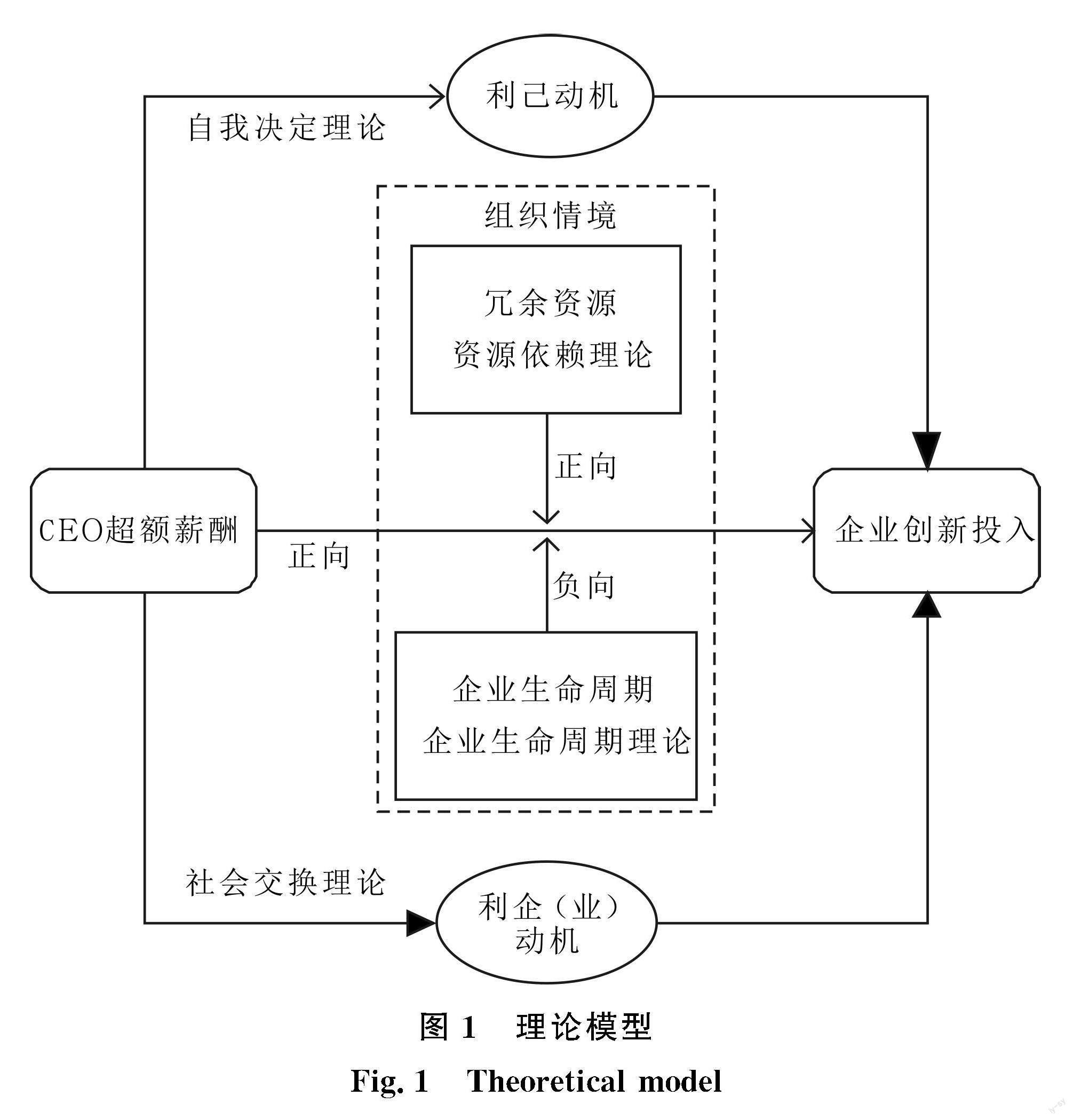

Ϊ���ֲ��о����㣬���Ļ���2010��2020���й�A�����й�˾����ʵ֤����CEO����н������ҵ����Ͷ���Ĺ�ϵ����̽��������Դ����ҵ����������Ϊ�龳���ضԶ��߹�ϵ��Ӱ�졣���Ŀ��ܵıʹ������ڣ���һ�����о�ѡ���ϣ���CEO����н������ҵ����Ͷ����ϵ�������������Ҿ������ۡ���ύ�����ۣ�����������������ҵ����˫Ԫ��������ģ�ͣ����ڷḻCEO����н�����ҵ������������о����ڶ������о���ʽ�ϣ�ͻ�ƴ�ͳ��ԭ����н�꣩���������ԭ�������ҵ���£������о���ʽ�����á�ԭ����н�꣩���������ֶΣ���ҵ���£����ķ���˼·���������н�ЧӦģ��ʵ֤������ҵ������ΪCEOʵʩ˫Ԫ�������Ե�·�����ƣ�����ΪCEO���߶����о��ṩ�µķ�ʽ������������Դ�������������������ӽǣ���������Դ����ҵ����������Ϊ���ڱ���������CEO����н�����ҵ����Ͷ���Ӱ����ƣ�������Ҫ�����ֵ�����ģ����Լ���CEO������ҵ���£����Ҳ�������ȼ��������Դ�˷��ṩ���߲ο���ͬʱ������ҵ����н�꼤���ƶ���ƣ�������ҵʵ�ָ�������չĿ�ꡣ

1 ���۷������о�����

1.1 CEO����н������ҵ����Ͷ��

CEO��Ϊ��ҵս�Ծ��ߵ���Ҫ�ƶ����ܹ��������ƶ���ҵ���¡����Ļ�������������ҵ������ά�ȣ�����CEO�ܵ�����н�꼤�������ҵ����Ͷ���Ӱ�졣

��ó���н���CEOͨ���ƶ���ҵ���������������������Ҿ���������Ϊ�������������������������3�ֻ������������15�ݣ�������н���ܹ�����CEO��������һ��CEO����н���ǹ�����Ȩ�������֣�CEOӵ�нϴ�ľ���Ȩ�Ϳ���Ȩ��16�ݣ������Խ�ǿ���ڶ������»����CEO����н�꣬�����ܹ�����CEO�������������Ƕ��»��CEO��DZ��Ͷ�ʣ��ɴ�CEO��þ��ð�ȫ�к���֯�����С�����������н���Ƕ��»��CEO������������ְҵ�����Ŀ϶�����������CEO�������������龰�£�CEO��������������������ͨ����ó���н������õ����㡣������ԣ��ٳ���н��CEO��Ϊ��ҵս�Ծ��߸����ˣ����Ը��ݸ���ƫ�úͶ�������ѡ������Ŀ�������������ڴ��»��˳����չ��Ҫ�߹��Ŷ�����ͨԱ��ͨ���������ڴ˹����У�CEO���Ŷӳ�Աͨ�������γɽ�ǿ�����������ɴ���ǿCEO���˹����У�����ҵ���»������ս�ԣ�CEOͨ��������»�е�������������Ĺ��������Ӷ��������ע�ͽϸߵ����������17�ݡ����ϣ���ó���н���CEOΪ����������������������ٽ���ҵ���µľ��߶�����

��ó���н���CEOͨ���ٽ���ҵ������������ҵ��������������ύ������ ��Social Exchange Theory������ѭ��ƽ��ֵԭ��Ա������ͬ�ȼ�ֵͶ��ر���˾������н���18�ݡ���ˣ���н�곬��һ��н�����CEO����ˮƽʱ��CEO�Ḷ��������Եȵ�Ŭ��Ϊ��ҵ��������

�ӹ�ƽ���ݽǶȿ���CEO�Ὣ����н����Ϊ���ǿ���ճе��������߾�Ӫ��Ч�Ĺ�ƽ������19�ݡ�һ�����ǿ���ճе�������������ҵ����CEO����н�꼤���ܹ�����CEO�ڴ��»�в�������֪���;�����ʧ��ʹCEO�Է���Ͷ������Ŀ���и�ǿ�ҵ�ƫ�ã�20.21�ݣ��Ӷ��ٽ���ҵ����Ͷ�롣��������߾�Ӫ��Ч������CEO���и��ߵĻ����Թ�ע��ԶĿ�꣬Ѱ����ҵ���ڼ�ֵ��ֵ��ʽ���罫��ԴͶ�뵽���»�С���ˣ���ó���н���CEO���и�ǿ�ķ��ճе���������ߵľ�Ӫ��ЧĿ�꣬���������ҵ�����߶���������ҵ����Ͷ��ˮƽ��

��н����Լ�Ƕȿ�������н��CEO���������¾�����������ҵ����������һ������н����Ϊ��ҵ����CEO���㹤�����ֶΣ��ܹ���ʹCEO����ҵ�γ����湲ͬ�壬�������������������Ϊ��ȷ��CEOΪ����ҵ��ֵ����������¾��ߣ�22�ݡ��ڶ�����ó���н���CEO����ҵ������Լ��ϵ�����и�ǿ�����θС���ҵ����Ը�⻨�Ѹ���ʱ��;�����������е����⣬�Ӷ��ƶ����±�����������н����ҵ���ҹ�����ζ��CEO��������ľ�Ӫѹ�������и�ǿ������������ҵ��ó�����������Ϊ��������ҵ��Ӧ���ٱ仯����ҵ����������ʵ�ָ�������չĿ�����Ч;������CEO������Ӱ���»ر���ҵ�ı�Ȼѡ��

�������Ϸ�������ó���н���CEOΪ����������������ҵ����������Ӵ���ҵ����Ͷ�롣�ɴˣ�����������¼��裺

H1��CEO����н�����ҵ����Ͷ���������Ӱ�졣

1.2 ������Դ�ĵ�������

��ҵ���´��ڲ�ȷ���Է��գ�������¾��߶�������ȡ����CEO�ܳ���н��ļ����̶ȣ�����������CEO��֪������ҵ��Դ����������Դ����������Ϊ����Դ����Լ��ҵ���淢չ����Ҫ���أ�23�ݡ�������Դ��ָ��ҵӵ�еij�����֯�����������Դ������δʹ�õ�������ʩ�������ʱ��Ͳ�������ȣ�24�ݡ���ҵ��Դ��ΪCEO���¾����ṩ֧�֣����������Դ��CEO����н������ҵ���¼䷢�����á�

��1��������Դ����ǿ������н��CEO�ٽ���ҵ���µ�������������һ���ϸ̶߳ȵ���ҵ��Դ�����ܹ�Ϊ����н��CEO�����������ƶ����¾��ߣ�25�ݣ�ǿ��CEO����ѡ������������Դ�龳�£�����н��CEO����ҵ������Դ���õ����ƽ�С����ζ��CEO���н�ǿ��������ʵʩ����ս�ԣ�26�ݡ��ڶ���������Դ�ܹ�Ϊ����н��CEOӪ�����ɵĴ��»������Ӷ����ٴ��¹�����CEO���Ŷӳ�Ա֮��ij�ͻ��ǿ��CEO�Ĺ�����������������Դ���Խ�����ҵ��ԴԼ�����ٽ���ҵ���¡�����ҵ��Դ��ԣ�̶Ƚϸ�ʱ������н��CEO�����ڽ���ҵ��Դ���õ��ܹ���������ܵĴ��»�У�27�ݡ�

��2��������Դ����ǿ������н��CEO�ٽ����µ�����ҵ����������һ������н��CEO������Ѱ����ҵ��ֵ���ᡣ��������Դ�龳�£�CEO��Դ�����Ŀ���ӹ�ע�����Կ��ɱ��������»����28�ݡ��ڶ���������Դ�Ի����仯�ʹ��·��վ��л������ã�����н��CEO�������̴���ʧ�ܣ�����ճе�������ð�U�����ǿ��������и�ǿ������ҵ�������Ӵ���ҵ����Ͷ�롣��֮��������Դ�ܹ�ǿ������н��CEO����������ҵ��������ʹ�佫������ԴͶ���»���ɴˣ�����������¼��裺

H2��������Դ�������CEO����н������ҵ����Ͷ��Ĺ�ϵ��

1.3 ��ҵ�������ڵĵ�������

��ҵ��������������Ϊ�����ڲ�ͬ�ε���ҵ��������ͨ�����ڲ��죬����ҵӯ��������Ͷ��ս�ԡ�������Ը���з�������������ͬ��29�ݡ���ˣ������Ʋ⣬����ҵ��ͬ��չ�Σ�CEO����н�����ҵ���µ�Ӱ����ܴ����������졣�ο������о������Ľ���ҵ�������ڻ���Ϊ�����Σ�������ʱ��10������Ϊ�ɳ��ڣ�10�꼰����Ϊ�����ڣ�30�ݡ�

�ɳ�����ҵ���ڲ��Ϸ�չ׳���У��������桢ı��չ��������֮�أ����н�ǿ�����������Ͷ����Ը��Ϊ��������ҵ�ɳ�����CEO����Ҫ�����ǻ�ȡ���ľ������ơ�CEO�ڻ�ó���н����䴴�»����������������������Դ�ƶ���ҵ���£��������������г���ģ��ռ�и��ߵ��г��ݶ�ɳ�����ҵ���нϸߵĴ���Ч�ʺʹ���������31�ݣ�����н���ܹ�����CEO������Ը���ٽ�����Ч����ߣ��Ӷ��ٽ���ҵ���¡�

����ڳɳ�����ҵ����������ҵ�߱������������Ӫģʽ���г��ݶ������ѻ����ﵽ���͡���������ҵ����ҪĿ�������桢��չת��ά�������г��ݶ����ҵ��λ���������м�ֵ��32�ݡ����ڲ��ṹ������������ҵ��֯�ṹ��Ϊ�����������㾭Ӫ�������ڱ��أ���н�꼤���ƶ���ƿ�����������ҵ����н�꼤���ƶ������º����˲���ʧ���з��ɹ�ת���ʽϵ͵����⣬�����ҵ������Ը�������½�����ˣ����ڳ�������ҵ���ԣ���ʹCEO��ó���н�꣬Ҳ�������������������㡱�������һ���棬����ҵ����ָ���ȶ�����Ӫ���ս�С���龳�£�����н��CEOΪ�˽��ʹ���ʧ�ܷ��ն���Ը�չͻ���Դ��»��33�ݣ���һ���棬��������ҵ��Ӫ������Ϊ���ӣ���ҵ�ѻ�ú��ľ�����������Ͷ�����ҵ��Ч�Ĵٽ����ò���ɳ�����������ˣ���ҵ����Ͷ�������������ޡ��ɴˣ�����������¼��裺

H3����ҵ�������ڸ������CEO����н������ҵ����Ͷ��Ĺ�ϵ��

�������������Ļ���CEO������������ҵ����˫Ԫ��������������Դ����ҵ���������������棬����Ӱ��CEO����н������ҵ���¹�ϵ���龳Ҫ�أ����������Ҿ������ۡ���ύ�����ۡ���Դ�������ۡ���ҵ�����������ۣ�����CEO����н�����ҵ����Ͷ��Ӱ����龳������������ģ�ͣ���ͼ1��ʾ��

2 ����

2.1 ����ѡȡ��������Դ

������κ������2019�����о��ɹ������Ľ�CEO�϶�Ϊ���й�˾�ܾ�������2010��2020���й�A�����й�˾����Ϊ��ʼ�������ڴ˻����ϣ�����������·���Ĵ����������ڡ����������й�˾��������ST��˾��*ST��˾���������о������ڹ�˾/���������ȱʧ������Ϊ��������ֵ��ʵ֤�����Ӱ�죬���Ķ����ݽ���1%��99%ˮƽ�ϵ�Winsor�������������ϴ��������1 441�ҹ�˾2 041���۲�ֵ������ʹ�õ����й�˾CEO���ݡ��������ݺ���ҵ�������ݾ������ڹ�̩����CSMAR�����ݿ⣬ý�屨����������CNKI���й���Ҫ��ֽȫ�����ݿ⡷���ο���־�ߵȣ�2019�����о��ɹ���ͨ���˹��Ķ���ʽ����й�CEO�����汨�����ϡ�

2.2 ��������

��1�����������ҵ����Ͷ�루Rd�������IJ����з�Ͷ����Ӫҵ����ı�ֵ������ҵ����Ͷ�롣

��2���Ա�����CEO����н�꣨Overpay�����ο������ȣ�34�ݵ��о��ɹ�������ģ�ͣ�1�������У�CEOн�꣨Salary������н��ȡ�������������۶Sales�������۶�ȡ���������ʲ������ʣ�ROA��ROA1Ϊ�ͺ�һ�ڱ�������CEO�ֹɣ�Shares��CEO�ֹܳ�����ȡ��������������������1��ģ�ͣ�1���У�Residual����0��ֵΪOverpay������Ϊ0��

Salary=��1Sales+��2ROA+��3ROA1+��4Debt+��5Boardsize+��6Soe+��7Age+��8Dual+��9Tenture+��10Shares+��11Year+Residual��1��

��3�����ڱ�����������Դ��Slack������ҵ�������ڣ�Firmage1��Firmage2�������IJ����������ʡ�����������ʺ��ʲ���ծ��3��ָ���ƽ��ֵ��34�ݺ���������Դ���������ַ�ʽ����ҵ�������ڣ�Firmage1��Firmage2�����Զ�������ҵ����ʱ��10�꼰����Ϊ�����ڣ�ȡֵΪ1��10������Ϊ�ɳ��ڣ�ȡֵΪ0��30�ݣ�����ΪFirmage1������ҵ�����������ҵ����ʱ���1��ȡ��Ȼ������ΪFirmage2��

��4�����Ʊ��������Ŀ��Ʊ������1��ʾ��

2.3 ģ�����

Ϊ�˼��鱾�ļ���H1���������ģ�ͣ�

Rd=��0+��1Overpay+��2ROA+��3Size+��4Debt+��5Shre+��6Independ+��7Boardsize+��8Soe+��9Age+��10Dual+��11Gender+��12Tenture+��13Mgshp+��Industry+��Year+�ţ�2��

Ϊ�˼��鱾�ļ���H2���������ģ�ͣ�

Rd=��0+��1Overpay+��2Overpay��Slack+��3Slack+��4ROA+��5Size+��6Debt+��7Shre+��8Independ+��9Boardsize+��10Soe+��11Age+��12Dual+��13Gender+��14Tenture+��15Mgshp+��Industry+��Year+�ţ�3��

���˼��鱾�ļ���H3���������ģ�ͣ�

Rd=��0+��1Overpay+��2Overpay��Firmage1+��3Firmage1+��4ROA+��5Size+��6Debt+��7Shre+��8Independ+��9Boardsize+��10Soe+��11Age+��12Dual+��13Gender+��14Tenture+��15Mgshp+��Industry+��Year+�� ��4��

Rd=��0+��1Overpay+��2Overpay��Firmage2+��3Firmage2+��4ROA+��5Size+��6Debt+��7Shre+��8Independ+��9Boardsize+��10Soe+��11Age+��12Dual+��13Gender+��14Tenture+��15Mgshp+��Industry+��Year+�ţ�5��

���У���0����0����0����0Ϊ�������i����i����i����iΪ�ع�ϵ������Ϊ�в��

3 ʵ֤����

3.1 ������ͳ��������Է���

��2������������ͳ�ƽ������ͳ�ƽ�����Կ�������ҵ����Ͷ�루Rd���ľ�ֵ����λ���ֱ�Ϊ4.152 2��3.380 0��˵������ҵ����Ͷ�봦���е�ˮƽ�����ֵΪ24.660 0������ͷ����ҵ����Ͷ��ˮƽ�ϸߡ�CEO����н�꣨Overpay���ľ�ֵΪ0.255 9������Ϊ0.397 9��������ͬ��ҵ����CEO����н��IJ���ϴ�

��3�����˱�����Pearson���ϵ�����ɱ�3��֪��CEO����н�꣨Overpay������ҵ����Ͷ�루Rd����������أ�˵��CEO����н�����ҵ����Ͷ����������ٽ����ã�����֧���˼���H1����ҵ����Ͷ�루Rd����������Դ��Slack����������أ�˵����ҵ��ԴԽ�ḻ��Խ������ҵ���£���ҵ����Ͷ�루Rd������ҵ�������ڣ�Firmage1��Firmage2����������أ�˵����ҵ��������Խ��������ˮƽԽ�͡����Ʊ����������ҵ����������أ�˵�����Ŀ��Ʊ���ѡȡ���к����ԡ���ҵ����Ͷ�루Rd������ҵ��ģ��Size�������»��ģ��Boardsize������Ȩ���жȣ�Shre����CEO���䣨Age������������أ�˵����ҵ��ģ�붭�»��ģԽ����ҵ��ȨԽ���С�CEOԽ�곤����ҵ����Ͷ��ˮƽԽ�ͣ���ҵ����Ͷ�루Rd���붭�»�����ԣ�Independ����������ֹɱ�����Mgshp������ְ��һ��Dual������������أ�˵�����»�Խ������������ֹɱ���Խ�ߡ�CEO���ζ��³�����ҵ����ˮƽԽ�ߡ����⣬���������ϵ��������0.7�Ĺ�������ֵ��35�ݣ�˵�����IJ��������ض��ع��������⡣

3.2 �ع�������

Ϊ����ǰ�ļ��裬���Ķ�ģ�ͣ�2������5������OLS�ع飬������4��ʾ��

��ģ�ͣ�2���У�CEO����н�꣨Overpay������ҵ����Ͷ�루Rd����1%ˮƽ����������أ�˵�����й����й�˾�����У�CEO����н�����ҵ���¾��дٽ����ã�CEO��ó���н����������Ϊ�ܵ����ƣ�����������ҵ��������ǿ��������ʹ����Ͷ�����ӡ��ɴˣ�֧�ּ���H1��

��ģ�ͣ�3���У�CEO����н�꣨Overpay����������Դ��Slack���Ľ����Overpay��Slack����1%ˮƽ�Ϻ���ҵ����Ͷ�루Rd������أ�˵��������Դ�����������CEO����н������ҵ����Ͷ��Ĺ�ϵ���ϸ�ˮƽ��������Դ�龳�£�����н��CEO�������̴���ʧ�ܣ�����ճе���Ը����ǿ������ҵ���������㳬��н��CEO������������ҵ����������ˣ�CEO�ܹ���Ч������ҵ��Դ���д��£���֤�˼���H2��

��ģ�ͣ�4����ģ�ͣ�5���У�CEO����н�꣨Overpay������ҵ�������ڣ�Firmage1��Firmage2���Ľ����Overpay��Firmage1��Overpay��Firmage2��������ҵ����Ͷ�루Rd����������أ�������ҵ�������ڸ������CEO����н������ҵ����Ͷ��Ĺ�ϵ������ʱ��ϳ�����ҵ������֯�ṹ��Ϊ����������֧��CEOΪ����������������ҵ���������д��£�����H3�õ���֤��

�ӿ��Ʊ����ع���������˾��ģ��Size������ҵ����Ͷ�루Rd����5%ˮƽ����������أ���������ڴ���ҵ��С��ҵ����ˮƽ���ߡ�����ܸ˱�����Debt������ҵ����Ͷ�루Rd����1%ˮƽ����������أ�������ҵ��ծ�̶�Խ�ߣ��䴴��ˮƽԽ�͡�

3.3 ��һ�����������

3.3.1 CEO����н�����ҵ����Ͷ�����������

�����������Ƕȷ���CEO����н�����ҵ����Ͷ������û��ƣ�������֣��ɶ��Ͷ��»�ͨ���Ծ��нϸ�������CEO�������Σ��������ɶԶ��ڼ�Ч��Ҫ���3�ݣ���ǡ���볬��н��CEO���������е��������������������������ϡ�ý�������ע�Ǻ���CEO�����ʱ��ij���ָ�꣬ý��Թ�����������Ӱ���ϵ��CEOδ��ְҵ��չ��������Ӱ��CEOн��ˮƽ��һ���棬ý�屨���ܹ�����CEO�ڹ�˾�ڲ����������������������ţ�������ս�Ծ���˳��ʵʩ��36�ݡ���һ���棬����н����Ӿ���䲻������CEO����ҵ����ڸ����12�ݣ��������۱������ܴ�ʹ��ҵн��ίԱ���CEO���н�н�������ɴˣ�����н��CEO��������ý�������ע��37-38�ݡ���ˣ�CEO��Ϊ���������������е����������������������Լ�ά��н��ˮƽ����ý�������ע��ǰ���о���������ó���н���CEO����ͨ���������¹��̡���ô��³ɹ�������������������ҵ������Ϊ��CEOʵ��������������ز��ԣ���ζ��ӵ�г���н���CEO����ͨ���Ӵ���ҵ����Ͷ����ý�������ע��Ϊ�˼�����һ�������ƣ����IJ����н�ЧӦ����CEO����н���ܷ�ͨ���Ӵ���ҵ����Ͷ����ý�������ע��

������CEO����н�꣨Overpaysd����Ϊ���ͱ���������ҵ����Ͷ�루Rdsd����Ϊ�н����������ý�����������������������ͱ���ý�������ע��Noposd����Ϊ��ʹ��������ͬһ���ٺ������������Ķ����б������б���������39�ݡ�����CEO���߶�ý���ע��Ӱ������ͺ�ЧӦ�����ķֱ��t��t+2��ý�������ע���м��顣��5�����ʾ��CEO���~н���ý�������ע��������Ӱ�졣���⣬ǰ�ļ�����CEO����н�����ҵ����Ͷ�������Ӱ�졣��6���������t��t+2��ý�������ע����ҵ����ˮƽ��CEO����н�����1%ˮƽ��������ء���ˣ���ҵ������CEO����н����ý�������ע�䷢���н����á�Sobel��������ʾ��Sobel Zֵ������Ϊ�����ٴ�֤���н�ЧӦ����������ó���н���CEOͨ����ҵ���»��ý�������ע����ζ�Ż�ó���н���CEO���ܻ�Ϊ�˻��ý�������ע��������չ��ҵ���»��

������ҵ�������Ƕȷ���CEO����н�����ҵ����Ͷ������û��ơ�������Ϊ����ҵ����CEO����н�꼤���ܹ�����CEO���㹤������������CEO��ɶ���ί�д���ì�ܣ�ʹ���Գ�Զ�۹�����ս�Ծ��ߡ����ʲ�������Խ�ߣ�������ҵȨ���ʱ���������Խǿ����ҵ��ֵԽ�ߡ���ˣ������Ծ��ʲ���������Ϊ��ҵ��ֵ�Ĵ���������40�ݡ�ǰ���о���������ó���н���CEO����ͨ�����»��������������ҵ������Ϊ��CEOʵ�������IJ����ֶΣ���ζ��ӵ�г���н���CEO����ͨ���Ӵ���Ͷ��������ҵ��ֵ��Ϊ�˼�����һ�������ƣ����IJ����н�ЧӦ����CEO����н���ܷ�ͨ���Ӵ���ҵ����Ͷ��������ҵ��ֵ����ͼ2��ʾ��

������CEO����н�꣨Overpaysd����Ϊ���ͱ���������ҵ����Ͷ�루Rdsd����Ϊ�н���������þ��ʲ������ʺ��������ͱ�����ҵ��ֵ��ROEsd����Ϊ��ʹ��������ͬһ���ٺ������������Ķ����б������б���������39�ݡ�����CEO���߶���ҵ��ֵ��Ӱ������ͺ��ԣ����ķֱ��t��t+2�ھ��ʲ������ʽ��м��顣��5�����ʾ��CEO����н�����ҵ��ֵ��������Ӱ�졣���⣬ǰ�ļ�����CEO����н�����ҵ����Ͷ�������Ӱ�졣��6���������t��t+2����ҵ��ֵ����ҵ����ˮƽ��CEO����н�����1%ˮƽ�³�����������ع�ϵ�������ҵ������CEO����н������ҵ��ֵ�䷢���н�ЧӦ��Sobel��������ʾ��Sobel Zֵ������Ϊ�����ٴ�֤���н�ЧӦ����������ó���н���CEO����ͨ���Ӵ���Ͷ��������ҵ��ֵ��

3.3.2 ����ع�

����������Դ��ֵ�����Ľ���������Ϊ��������Դ�����������Դ�飻������ҵ�������ڣ����Ľ���������Ϊ�ɳ����顢�������飬��һ����֤������Դ����ҵ�������ڵĵ���ЧӦ�����⣬���ݲ�Ȩ���ʲ��죬���Ľ���������Ϊ�ǹ�����ҵ���������ҵ�飬��̽����Ȩ���ʶ�CEO����н������ҵ����Ͷ���ϵ��Ӱ�졣�ӱ�7�ڣ�1����2���п��Կ������ڵ�������Դ�顢��������Դ���У�CEO����н������ҵ����Ͷ����1%ˮƽ������Ϊ��������������������������Դ���ϵ������˵����ˮƽ������Դ�龳�£�CEO����н�����ҵ����Ͷ���Ӱ������������֧�ּ���H2���ӱ�7�ڣ�3����4���п��Կ������ɳ��ڡ�������CEO����н������ҵ����Ͷ�����������أ������������������⣬�ɳ���ϵ������˵���ɳ�����ҵ����н��CEO�Ӵ���ҵ����Ͷ��Ķ�����ǿ�����֧�ּ���H3���ӱ�7�ڣ�5����6���п��Կ�������ͬ��Ȩ������ҵCEO����н����ܴٽ���ҵ����Ͷ�롣����������ʾ����䲻�����������죬˵��CEO����н�����ҵ����Ͷ��Ĵٽ������ڹ�����ҵ��ǹ�����ҵ���������졣

3.3.3 ��н���Ӱ��

��2009��֮��2014��������Թ�����ҵ�߹�н����������ٴΰ䷢����߹ܡ���н�������2015��1��1������ʽʵʩ����ط������������ʼ�����߹�н�ꡣ���IJ���˫�ز��ģ�ͣ�DID����������н����һ�����¼���Ӱ���£�CEO����н�����ҵ����Ͷ���Ӱ�졣����Overpay���з��飬���Ľ�������ҵ������Ϊ����н���飨Overpay����0��TreatΪ1����dz���н���飨OverpayΪ0��TreatΪ0������2015�꼰�Ժ������������ΪPost=1������Ϊ0����������о���ģ�ͣ�6����δ����Treat��Post����ЧӦ����Ϊ��������������Ӱ���ѱ���ҵ����ݹ̶�ЧӦ���գ�41.42�ݡ�ͬʱ�����ǵ���������趨���ܲ����ϴ����������ӳ���н���Ӱ�졣��ˣ�������ģ�ͣ�6��Treat��Post�Ļ���������Overpay�������ģ�ͣ�7����

Rd=��0+��1Treat��Post+��2ROA+��3Size+��4Debt+��5Shre+��6Independ+��7Boardsize+��8Soe+��9Age+��10Dual+��11Gender+��12Tenture+��13Mgshp+��Industry+��Year+�� ��6��

Rd=��0+��1Treat��Post��Overpay+��2ROA+��3Size+��4Debt+��5Shre+��6Independ+��7Boardsize+��8Soe+��9Age+��10Dual+��11Gender+��12Tenture+��13Mgshp+��Industry+��Year+�ţ�7��

��8������˫�ز��ģ��ʵ֤��������У�1���У�Treat��Post�Ļع�������Ϊ������������н���Ӱ���£������CEOδ��ó���н��Ĺ�����ҵ��CEO��ó���н��Ĺ�����ҵ���нϸߵĴ���ˮƽ�����У�2���У�Treat��Post��Overpay�Ļع�������1%ˮƽ������Ϊ����������ʹ����н���Ӱ���£�����CEO����н�����ӣ�������ҵ����Ͷ��ˮƽ��֮����������H1�õ���֤��

3.4 �Ƚ��Լ���

3.4.1 ���߱�������

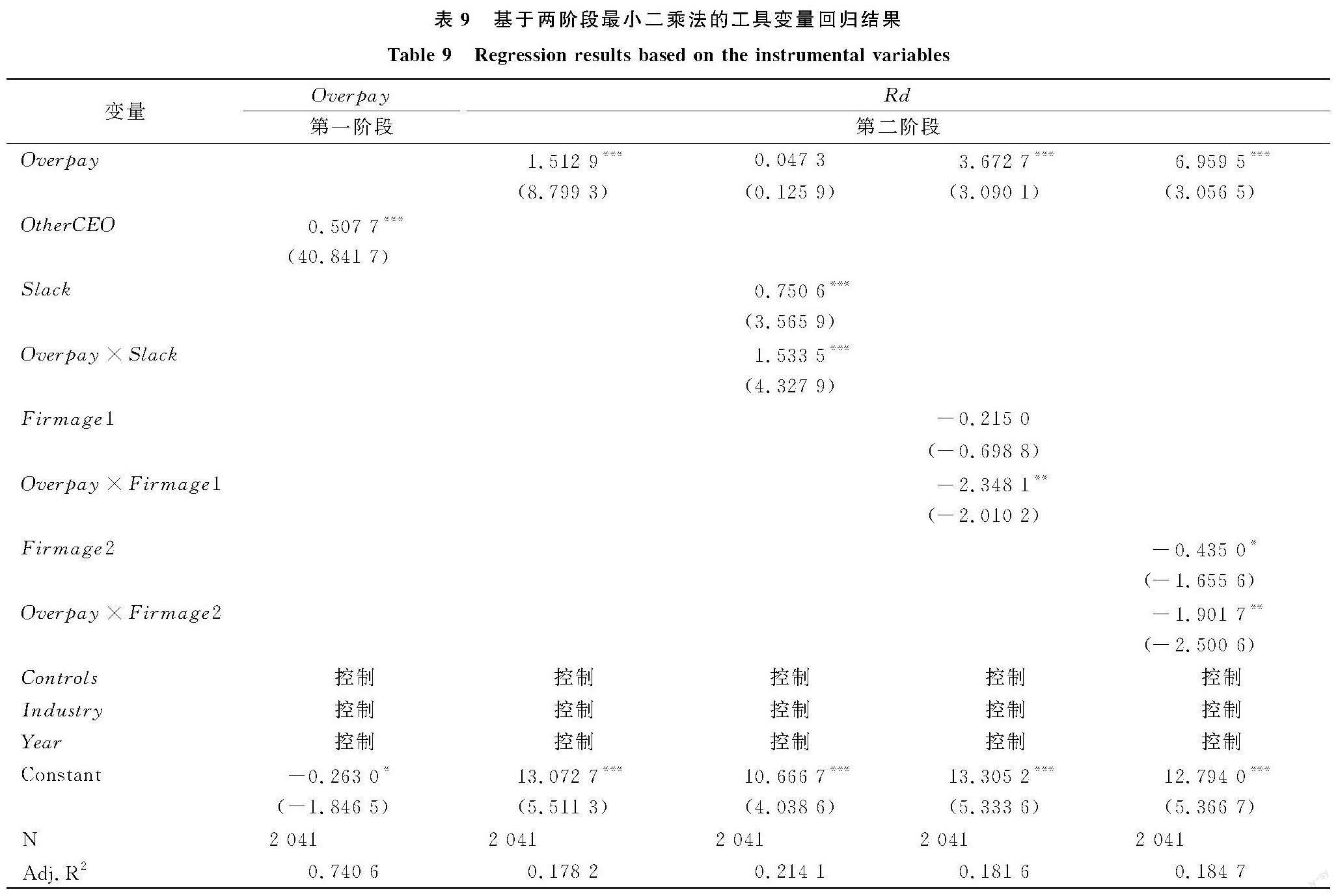

���IJ��ù��߱���������С���˷������Ƚ��Լ��飬��ͬ��ҵ������˾CEO��ƽ������н�꣨OtherCEO����Ϊ���߱�������9��һ�ν����ʾ��OtherCEO�Ĺ���ϵ��Ϊ0.507 7������1%ˮƽ������Ϊ������Ԥ�ڽ�������ͨ�������߱���������Fͳ������ֵ��1 668.04>10������������������߱������⡣�ڶ��ν����ʾ����ҵ����Ͷ����CEO����н����������أ�������Դ����ҵ�������ڵĵ������õõ���֤���ɴ˿ɼ��������о����۾����Ƚ��ԡ�

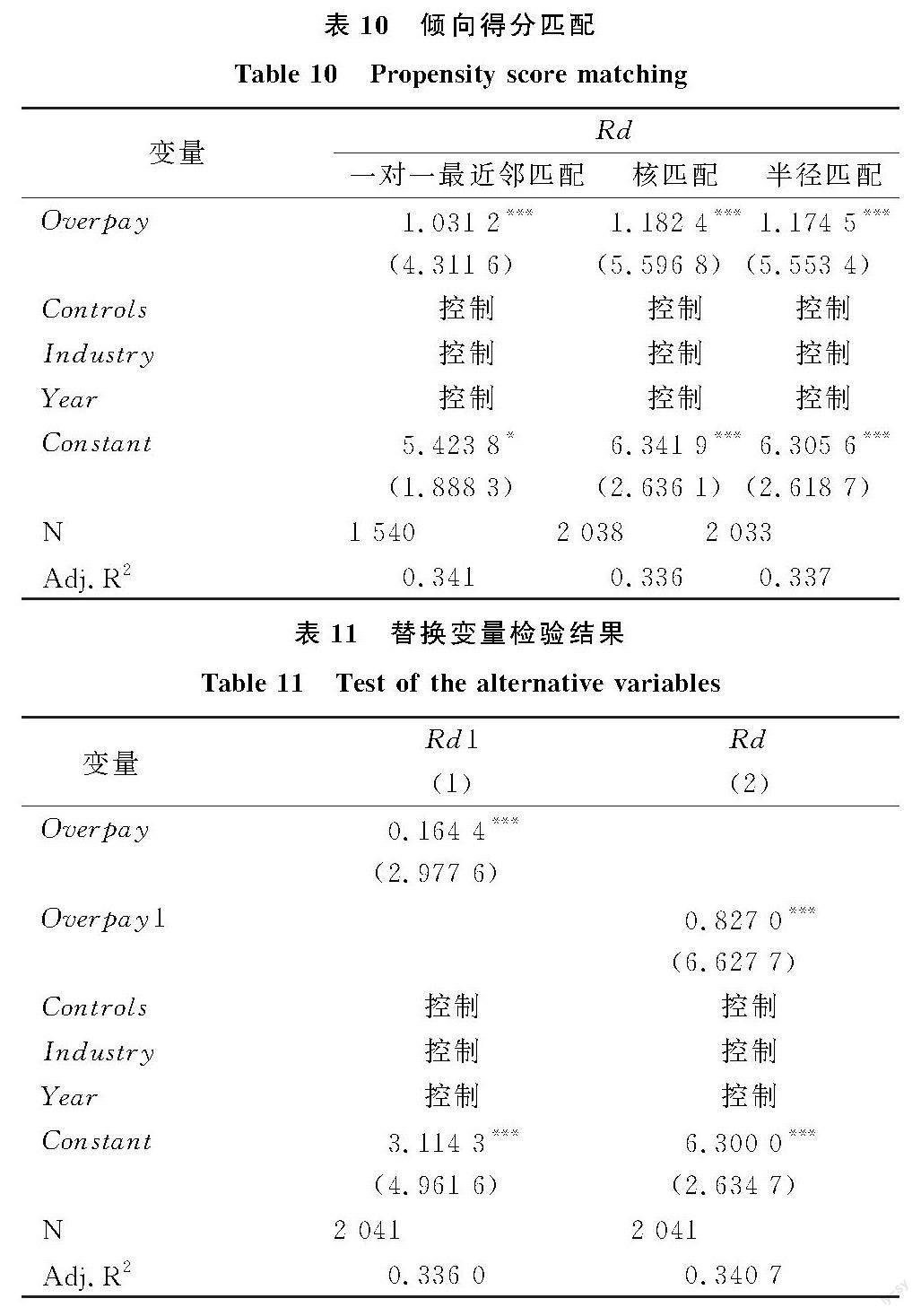

3.4.2 ����÷�ƥ��

�ο������ȣ�34�ݵ��о��ɹ������IJ�������÷�ƥ��ģ�ͣ�PSM�������Ƚ��Լ��顣���ȣ�����Overpay���������з��飬��Ϊ����н���飨Overpay����0��TreatΪ1����dz���н���飨OverpayΪ0��TreatΪ0������Σ�ͨ��Logit�ع����õ������Ե÷֣������һ��һ�����ƥ�䡢��ƥ����뾶ƥ��ȷ������������лع飬ƥ�������10��ʾ�������ʾ��CEO����н������ҵ����Ͷ����������أ�����H1ͨ����֤��˵���о����۾����Ƚ��ԡ�

3.4.3 �ı����������ʽ

��������ҵ����Ͷ��Ķ�����Rd1����Ϊ���ָ�������ҵ����Ͷ�룬��11�ڣ�1���н����ʾ��CEO����н�����ҵ����Ͷ���������Ӱ�졣��ģ�ͣ�1����Residual��ֵ��Overpay1����Ϊ���ָ�����CEO����н�꣬��11�ڣ�2���н����֮ǰ�ع���һ�¡��ɴ˿ɼ��������о����۾����Ƚ��ԡ�

4 ����

4.1 ����

Ŀǰ�������Ѿ���Ϊ�й���ҵ������������ʵ�ָ�������չ�ı�Ȼ֮�١�CEO��Ϊ������ҵ��Դ���÷����ģʽ����Ҫ�����ˣ��䶯���ܹ�Ӱ����ҵ����Ͷ�롣���Ķ�CEO����н������ҵ����Ͷ��Ĺ�ϵ����̽�֣�ʵ֤����������Դ����ҵ�������ڵĵ������ã��õ�������Ҫ�о����ۣ�

��1��CEO����н���������������ҵ��˫Ԫ��������ҵ����Ͷ�뷢�Ӵٽ����á�һ��������������ó���н���CEOͨ������Ͷ����������������������������������ҵ����������н����Լ�빫ƽ�����������濴��CEO�ܵ�����н�꼤����ͨ�����¾��ر���ҵ��

��2��������Դ�ܹ�ǿ��CEO����н�����ҵ����Ͷ��Ļ���ЧӦ����������ԴԽ�࣬Խ�ܴٽ���ҵ����Ͷ�롣��ҵӵ�е�������Դ��Ϊ����н��CEOʵ������������ҵ��˫Ԫ�����ṩ֧�֡�

��3����ҵ�������ڻ�����CEO����н�����ҵ����Ͷ��Ļ���ЧӦ������ҵ����ʱ��Խ������֯�ṹԽ���ڽ�������������CEO����������ҵ��˫Ԫ�����������������ҵ���»��

4.2 �о���ʾ

��1��������ҪΪ��ҵ�ṩ���õ��ƶȻ�����ͨ���ƶ���ҵ��������ҵ���£��Ӷ���ʹ����Ҫ����Դ����ҵ���ۡ����ǵ���ҵ�������ڣ�Ӧ���������Ч�Ժ;��ȣ��ٽ���ҵ���³ɹ�ת�����������Ӷ��ƶ���ҵת��������

��2����Ծ�������ѹ������ҵ��ɱ�������뾭ӪЧ�潵�ͺ��ⲿ�����Ӿ�����⡣�����¡���䡱��Ϊ��ҵ�������ƾ�֮����������Ӫ���г�Ӫ������֯�ṹ����ҵģʽ�ȷ���Ĵ����ܹ�������ҵ�ȹ�������������ӪЧ�棬������ȡ���ľ�������

��3��CEO��Ҫ����������ʶ�����Ӵ��£�������ҵ��Դ��������չ���ƶ������ڳ�Զ��չ�Ŀ�ѧ���ߡ��ڼӴ���Ͷ���ͬʱ����Ҫ������������µ�����Դ�˷ѣ�������ҵ���·��գ�����ʵ�ָ�������չ��

��4�����»�Ҫ�ƶ���ѧ������н���ƶȣ�����CEO�ȸ߲�����߽�����Ч������ȷ��CEOн���ƶ�����Ч�Ժͺ����ԡ����»���Խ�н�꼤�������봴�¼������ƽ�����Ч�ںϣ�ͬʱ���봴�·���Լ�����ƣ�������ҵ��н��CEO���²��Ķ�������ʧ��

4.3 ������չ��

��ҵ��Ӫ�������渴�ӣ������߾�����Ҫ�ο�������Խ��Խ�࣬���о�����һ���ľ����ԡ���ҵ��������ս�Ծ�����Ϊ������CEO����ҵ������Ӱ���⣬Ҳ���ܸ߹ܡ����»ᡢ�ɶ����Լ��ƶȻ�������Ҵ��������Ӱ�졣�Դˣ�δ����������һ����չ�о���

�ο����ף�

��1�� ������ �������� ���ı�. ʲô���ĸܸ�����������ҵ���£�J��. �й���ҵ���ã� 2019��372��3����138.155.

��2�� ��ӱ�죬 ���٣� ����. CEOȨ��ǿ������ҵ˫Ԫ����Ͷ����ߡ����г���ˮƽ���ڲ����Ƶĵ������ã�J��. �Ƽ�������Բߣ� 2022��39��4����131.140.

��3�� ��㣬 ������. CEO������ҵ���£����������������ӽǣ�J��. �������������� 2022��44��8����1.17.

��4�� ���ǿƣ� �. ����CEO֪�����ʶ���֯ս�Ա��Ķ�Ԫ��Ӱ�죺н�����Ȩ�����ĵ������ã�J��. �Ƽ�������Բߣ� 2022��39��12����1.11.

��5�� ������ �����٣� ���ݳۣ� ��. �߹�ְҵ��������ҵ���£�J��. �������磬 2019��35��11����174.192.

��6�� �˺��壬 ���Ƽ. �߹�н����ٽ�����ҵ����Ͷ���𡪡������й�A�����й�˾��֤�ݣ�J��. ����о��� 2021��410��12����107.120.

��7�� ��˼�� �·��� ������. ��Ǯ��������Ǯ����ƫ�ö�������ĺ�������Ӱ���J��. ������ѧ�� 2021��44��4����954.959.

��8�� ������. ��ɶ���CEOн�꼤������ҵ���£�J��. �Ƽ������о��� 2018��38��18����100.106.

��9�� �������� ����÷�� �¾���. �����ź��ֻ�н��绤������н����ս����Ϣ��¶��J��. �����о��� 2015��58��12����146.161.

��10�� ��骣� ���骣� ��. CEO����н���뾺��ս�Ե�ƥ���о���J��. ���ù����� 2021��43��10����62.82.

��11�� ��ٻ���� �¼���. ���й�˾�����������߽硢�߹ܳ��������ҵ��ֵ��J��. �������ۣ� 2017��9��4����40.61.

��12�� ����. �߹ܳ���н������ҵ�����Ϣ�ɱ��ԡ�������н��绤�����ӽǣ�J��. ����뾭���о��� 2020��34��3����50.67.

��13�� ���� ��ӽ÷�� ������. �߹��Ŷ�Ȩ����ƽ�ȶ���ҵ����ǿ�ȵ�Ӱ�졪���е��ڵ��н�ЧӦ��J��. �Ͽ��������ۣ� 2015��18��3����24.33.

��14�� ��ʫԴ�� ��־���� ��־��. ˰�ռ��������ҵ����ˮƽ���𡪡�������ҵ�����������۵ļ����J��. �����о��� 2020��55��6����105.121.

��15�� RYAN R M�� DECI E L. Intrinsic and extrinsic motivations�� classic definitions and new directions��J��. Contemporary Educational Psychology�� 2000��25��1����54.67.

��16�� BEBCHUK L A�� FRIED J�� WALKER D I. Managerial power and rent extraction in the design of executive compensation��J��. Social Science Electronic Publishing�� 2002��69��3����751.846.

��17�� HOSSAIN M. Motivations�� challenges�� and opportunities of successful solvers on an innovation intermediary platform��J��. Technological Forecasting and Social Change�� 2018��128��3����67.73.

��18�� BLAU P M.Exchange and power in social life��M��. New York��Wiley�� 1964.

��19�� ���Σ� ������ ��ѩ. ��Чн����Ա����������ϵ�о�������չ����J��. �Ƽ�������Բߣ� 2017��34��15����154.160.

��20�� ţ������ ���骣� �������� ��. �߹�н���ࡢ����ģʽ����ҵ���£�J��. ������ѧ�� 2019��32��2����77.93.

��21�� ADAM T R�� FERNANDO C S�� GOLUBEVA E. Managerial overconfidence and corporate risk management��J��. Journal of Banking & Finance�� 2015��60��11����195.208.

��22�� �������� ��ͮͮ�� ����. Ա���ֹɼƻ���н��ճ�Բ���J��. ����о��� 2019��382��8����55.63.

��23�� ���£� ����·. ������������Ƕ�����ҵ��Ԫ��ս�Ե�Ӱ���о�����������Դ�ͻ�����ȷ���Եĵ������ã�J��. �о��뷢չ������ 2021��33��5����108.121.

��24�� ������ �������� ��ΰ�꣬ ��. ����˼�����𣿴�������˳�������Դ����ҵ�з����ʻ���J��. ϵͳ����ѧ���� 2021��30��5����879.891.

��25�� BOURGEOIS L J. On the measurement of organizational slack��J��. Academy of Management Review�� 1981��6��1����29.39.

��26�� HAMBRICK D�� FINKELSTEIN S. Managerial discretion�� a bridge between polar views of organizational outcomes��J��. Research in Organizational Behavior�� 1987��11��9����369.406.

��27�� GALASSO A�� SIMCOE T S. CEO overconfidence and innovation��J��. Management Science�� 2011��57��8����1469.1484.

��28�� ������. ����Q��Ȩ��������ҵ���¡�������������Դ�������вƸ��ĵ���ЧӦ��J��. �������ۣ� 2022��34��6����62.75.

��29�� MILLER D�� FRIESEN P H. A longitudinal study of the corporate life cycle��J��. Management Science�� 1984��30��10����1161.1183.

��30�� ���˻��� ���Ͼ�. �߹�ְҵ���Ĺ�ע����ҵ���²�����Ӱ���J��. �Ƽ�������Բߣ� 2021��38��15����135.142.

��31�� �ィǿ�� ����÷�� �߽�. ��ҵ�������ڵĽ綨����η�����J��. ��ҵ�о��� 2003��46��18����12.14.

��32�� �ܽ��죬 ��ͮӧ�� �������� ��. CEO����Ȩ�����з�Ͷ�ʵ�Ӱ�졪��������ҵ�������ڵĵ������ã�J��. ����ѧ�� 2020��34��3����111.116.

��33�� O'CONNOR T�� BYRNE J. Governance and the corporate life.cycle��J��. International Journal of Managerial Finance�� 2015��11��1����23.43.

��34�� ������ �˺�Ȼ�� �Թ���. CEO����н����ս�Ա���������Ϊ�������۵��о���J��. ���ù����� 2020��42��10����137.155.

��35�� LIND D A�� MARCHAL W G�� WATHEN S A. Statistical techniques in business & economics��M��. New York��McGraw.Hill Education�� 2017.

��36�� ��̩� ����. ý���ע����˾ҵ����CEO����������J��. �������Ƹĸ 2017��207��6����190.196.

��37�� LI Q�� LI T�� CHEN H�� et al. Executives' excess compensation�� legitimacy�� and environmental information disclosure in Chinese heavily polluting companies�� the moderating role of media pressure��J��. Corporate Social Responsibility and Environmental Management�� 2019��26��1����248.256.

��38�� VERGNE J P�� WERNICKE G�� BRENNER S. Signal incongruence and its consequences�� a study of media disapproval and CEO overcompensation��J��. Organization Science�� 2018��29��5����796.817.

��39�� �����ӣ� �������� ����. ͳ��ѧԭ����M��. ��������е��ҵ�����磬 2014.

��40�� ����� ��ǿ. ��ҵ���������M��. �������廪��ѧ�����磬 2020.

��41�� JIA Y�� GAO X�� JULIAN S. Do firms use corporate social responsibility to insure against stock price risk�� evidence from a natural experiment��J��. Strategic Management Journal�� 2020��41��2����290.307.

��42�� SIMING L. Orders of merit and CEO compensation�� evidence from a natural experiment��J��. Corporate Governance�� An International Review�� 2016��24��1����64.78.