��ҵ̼�ŷ�Ȩ��ƴ����������̽��

�ؼ��ʣ����ȷ��̼�ŷ�Ȩ��Ƽ���

���ž� ��С�� ����

��ժҪ�������ҹ�̼�ŷ�Ȩ�����г��IJ��Ϸ�չ����ҵ̼�ŷ�Ȩ��������о�Խ��Խ�ܵ�ѧ����Ĺ�ע������ҵ̼�ŷ�Ȩ���Ĺ����У���ο�ѧ������л�ƴ����ѳ�Ϊһ����Ҫ���о����⡣���ڴˣ�������Ҫ�о����ҹ���ҵ̼�ŷ�Ȩ��ƴ�������״��̽������ڵ�������⣬ͨ���������еĻ����涨�Լ���ҵʵ����������һЩ����ԵĽ������������Ϊ����̼�ŷ�Ȩ�����ص������ƶ��ṩ�ο���

���ؼ��ʡ�̼�ŷ�Ȩ�����ȷ�ϣ���Ƽ���

����ͼ����š�F275

�� ������Ŀ������ʡ��������ѧ�о���Ŀ����˫̼��Ŀ����̼�ŷ�Ȩ����ƺ�����ϵ�����о�����Ŀ�ţ�23A0388��

һ������

����ȫ������仯�ͻ��������������أ����������ŷ�������������������صĹ㷺��ע�����Ӧ��ȫ�������ů�����Ļ���������ȫ��̼�ŷſ����ں��ʵ�ˮƽ�ѳ�Ϊ����ؽ���������Ҫ���⡣���ҹ�Ϊ��Ӧ��̼�ŷŵ��µ�ȫ�������ů���⣬��������ǩ�������Ϲ��Ķ����������Լ������������Ӧ��ȫ���ů����Ľ�������������������ʺ����Ļ�����ܡ�2016���ҹ������ˡ���������Э��������Ϊ����Э���ĵ�Լ��֮һ��2020��ϰ��ƽ��ϯ�ڵ�75�����Ϲ�����ϵ�һ��������ҹ��ġ�˫̼��Ŀ�꣬�����ҹ��ڻ�������������ش����Ŀ�꣬Ҳ�������ҹ��Ĵ�����ε�����

2021���ҹ���̼�ŷ�Ȩ�����г���ʽ���У����������Ե���ʽ����ȫ��������������ҵ��Ϊ�ص������ҵ��̼�ŷ�Ȩ�����г�����ʽ�������ҹ����š�˫̼��Ŀ����������Ҫһ����Ҳ���ҹ���ѧ��������ҵ̼�ŷŵ���Ҫ�ֶΡ�Ȼ���������ҹ�̼�ŷ�Ȩ�����г��Դ��ڳ����Σ��йصĻ����ƶȻ��������ƣ��ر�����ҵ��̼�ŷ�Ȩ���Ĺ����У���ζ��������Ч�Ļ�ƴ�����û��ȷ�������Ĺ涨����ˣ�̽��̼�ŷ�Ȩ����ҵ���ڻ��ȷ�ϡ���������¼�ͱ���ȷ������ػ�����⣬Ϊ������ҵ̼�ŷ�Ȩ��ƺ�����ػ��������淶������Ҫ���塣

�����ҹ�̼�ŷ�Ȩ��ƴ�������״

��2019����ǰ���҇����̼�ŷ�Ȩ���Ļ�ƴ�����û��ͳһ�Ĺ涨�������Ե���������Լ��Ĵ�����ʽ���л�ƴ�����2019��������䲼�ġ�̼�ŷ�Ȩ�����йػ�ƴ������й涨�������¼�ơ����й涨������̼�ŷ�Ȩ��ƴ�����������ȷ�Ľ��;����Ҳ�ǵ�ǰ��ҵ��Ҫ��ѭ�Ļ�ƴ����涨1��

��һ�����÷�Χ

�����й涨�����õ���ҵ��Ҫ������ҹ����ص�̼�ŷ���ҵ����ָ���뵽̼�ŷ�Ȩ�����г����������ص�̼�ŷ���ҵ�������϶��ǻ�����ʯ�͡���������������ҵ����ҵ��������̼�ŷ���ҵ����ҵ������ǿ��Ҫ���ɴ˿��Կ�����̼�ŷ�Ȩ����Ƶ����巶Χ���ҹ��������

��������Ŀ����

���ݡ����й涨����Ҫ���ص��ŷ���ҵ���ⲿ����̼�ŷ����ʱ�������������á�1489̼�ŷ�Ȩ�ʲ�����Ŀ���Թ����ռ۸���Ϊ���˼�ֵ��������ʷ�ɱ�����������Ҫ��ȷ����صĸ�ծ��Ŀ�����⣬����ҵͨ��������ѷ���ķ�ʽȡ��̼�ŷ�Ȩʱ���������κλ�ƴ��������ڱ��鲾�����Լ�¼��

������������

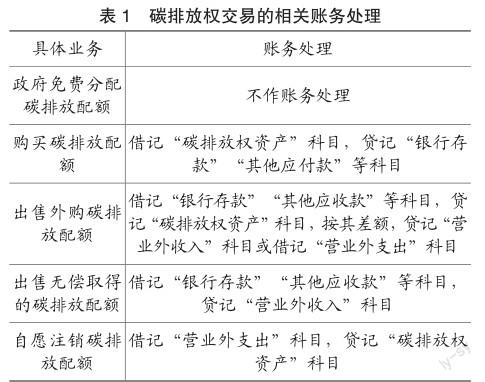

���ݡ����й涨����Ҫ����Ҫ�����������1��ʾ��

���ģ��б�����¶

��ҵ����̼�ŷ�Ȩ�ʲ��������ʲ���ծ�������������ʲ�������ʾ����Ҫ���ֳ��ʲ��Ľ跽�����ڲ�����ע����¶�ŷ�Ȩ�ʲ���������Ϣ��������ĩ�����ֵ��̼�ŷ����ľ�����Դ�������䶯�����̼������Ϣ�Լ����ܼ��Ż��ŷŵ��������������У���ҵ��Ҫ��¶��̼�ŷ�Ȩ������ص����棬�����䰴�շ��ճ�����������ķ��ճ�����������¶���ڡ����й涨��Ҫ���������¶���ݣ���ҵ��ȡ����Ϣ��¶��ʽ�϶࣬����¶�����β��[1]��

�����ҹ���ҵ̼�ŷ�Ȩ��ƴ����д��ڵ���Ҫ����

��һ��̼�ŷ�Ȩ���ȷ��

1.δȷ��������ѷ���ȡ�õ�̼�ŷ�Ȩ

��ǰ���ҹ���ҵȡ�õ�̼�ŷ�Ȩ�ʲ���Ҫ����Դ��������ѷ��ţ����������ڡ�����Ϊ��������Ϊ������ģʽ���������й涨������Ҫ����ҵȷ��������ѷ����̼���������ҵ��ƻ������Ҫ�����ȣ������ʲ��Ķ����֪���ʲ�������ҵ��ȥ�Ľ��������γɵģ�����ҵ���л���Ƶģ�Ԥ�ڻ����ҵ���������������Դ[2]����̼�ŷ�Ȩʵ���Ͼ���һ�ֿɹ���ҵ���С�ʹ�úͽ�����Դ���ҿ��Կɿ���������Ӧȷ��Ϊ�ʲ������Խ�ȷ�����̼�ŷ�Ȩ�ʲ�δ�ⲻ�����Ͼ�������ѷ��ŵ�̼����뽻��ȡ�õ�̼���ʵ���ϲ�û���κ�������Σ������ҵ��ȷ��������ѷ��ŵ�̼����ô����̼�ŷ�Ȩ�����г�����������ҵȡ�õ�̼�ŷ�Ȩ������Դ���г�����ʱ����ҵ�ڳ�����ȡ�õ�̼���ʱ������ȱ�ٳ�ʼ�ɱ�����Υ�����������ɱ������ԭ��Ӱ������Ϣ�Ŀɱ��ԡ��ٴΣ������н������̼�ŷ�Ȩ�������Ϣ������ҵȡ�õ�������ѷ����̼�ŷ�Ȩ������ȷ�ϣ���������������ҵ����̼�ŷ�Ȩ��ʵ����������²����е���Ϣ��¶��ȫ�棬��ز���ʹ���߽����Ի�ȡȷ����ϸ����Ϣ�����⣬����ҵ�����������������̼�ŷ���������һ��̼�ŷ����ʱ�������Ὣ����ڽ����г���������������ҵ�����پ�Ӫѹ���ϴ������£����ܽ�������̼�ŷ����ķ����ڸ�����ʵ�ľ�Ӫҵ�����ֽ����������

2.δȷ��̼�ŷ�Ȩ��ծ

��ҵȡ��̼�ŷ������Ҫȷ��̼�ŷ�Ȩ�ʲ�����ô����ҵ����̼�ŷ�ʱͬ����Ҫȷ����Ӧ�ĸ�ծ��ʵ�����ҹ��ڳ�̨�����й涨��֮ǰ���ļ��У�������ݵ�ʱ��̼�ŷ�Ȩ�����Ե��йػ�ƴ������й涨����������壩������Ҫ����ҵ��Ҫ���衰Ӧ��̼�ŷ�Ȩ�ʲ����Ŀ�Ŀ������ҵ����̼�ŷ���������̼�ŷ�ȷ��Ϊ��ҵ��һ�ծ��������ȡ������һ��ƿ�Ŀ�����ݸ�ծ�Ķ��壬��ծ��ָ��ҵ��ȥ�Ľ����������γɵġ�Ԥ�ڻᵼ�¾�������ܿ���������ҵ����ʱ����[3]��ͨ������£�����ҵ���е�̼�ŷ������������ҵ�����ʵ��̼�ŷ�ʱ������ֳ���̼�ŷŵ�������ô��ҵʵ���Ͼ���Ҫ��δ����̼�ŷ�Ȩ�����г��Ϲ���ͬ��������̼�ŷ�Ȩ�ʲ����߽�����Ӧ�ķ�����Ʊػᵼ����ҵ��δ���������������������̼�ŷ�Ȩ�ʲ���֧���������ֵ�����ܹ��ɿ������ģ�������̼�ŷ�Ȩ�Ĺ��ʼ�ֵ������ط��������еķ����������Ի��ȷ�ϣ��ɴ˿ɼ�������̼�ŷŷ�����ҵ������и�ծ�Ķ��壬��ȷ����ҵ�����̼�ŷ��γɵ�̼�ŷ�Ȩ��ծ���ڲ�����֮����

������̼�ŷ�Ȩ�ļ���

1.����ʷ�ɱ��������Բ�����

�ҹ���ҵ���е�̼�ŷ�Ȩ�ʲ��������ǰ�����ʷ�ɱ������������������̼�ŷ�Ȩ������������ʵ���ϣ���������ʷ�ɱ���һ�ּ���ģʽ����������Խ��Խ���Ƶ�̼�ŷ�Ȩ�����г�����Ϊ̼�ŷ�Ȩ��һ�־��н������Ե������ʲ������л�Ծ�Ľ����г�����ҵ���Ը�������������ʱ������г��ۻ��߹����������ʲ��ڳ����ڼ䲻������κι����ɱ���������ҵ���ܻ���̼�ŷ�Ȩ�۸�͵�ʱ���������̼�ŷ�Ȩ������ڻ��������ȵ��г��۸�������һ���̶�ʱ�����������߸�����ҵ���ʽ�������������Ż�ͨ��̼�ŷ�Ȩ�ʲ�������������������ˣ������̼�ŷ�Ȩ�ʲ�������ʷ�ɱ���������������

2.δ��ȷ̼�ŷ�Ȩ�ijɱ����㷽ʽ

��ѧ�����ijɱ����㷽ʽ������ҵ����̼�ŷ�Ȩ�ʲ���Ϊ��Ҫ���������й涨���ж�����ҵʹ��̼�ŷ�Ȩ�ͳ���̼�ŷ�Ȩ�ijɱ����㷽����û��ͳһ��Ҫ���ºܶ���ҵ���õijɱ����㷽ʽ�������졣һ������ʹ�ú���̼�ŷ�Ȩ�ʲ������⣬�е���ҵ����ʹ��������ѷ����̼�ŷ�Ȩ���е���ҵ����ʹ�����̼�ŷ�Ȩ�����ǵ���ҵ����̼�ŷ�Ȩ�ʲ�ʱ�������ò��ú��ֳɱ����㷽ʽ��������Щ����Ĵ��ڵ�������ҵ��������ѡ��ɱ����㷽�������в����в�����ҵ���ʵʩ��صIJ��������Ϊ���������ӯ�������

������̼�ŷ�Ȩ��Ƽ�¼����Ϣ��¶

Ŀǰ����ҵ���ڡ����й涨����Ҫ��ͳһ��̼�ŷ�����ʵ�ֵ������ԡ�Ӫҵ�����롱�͡�Ӫҵ��֧������ʾ��������У�����ʵ����̼�ŷ�Ȩ������Ϣ��¶��ȫ������⡢��Ϣ��¶�ķ�ʽҲ����������֮�������ȣ�̼�ŷ�Ȩ�����������ʵ�������ճ���Ӫ��в����ģ������Ƿ��ճ���Ӫ��е�ż�����������ҵ���õ�̼�ŷ�Ȩ���ԣ�������ʾ��Ӫҵ����֧������ӳ��ҵ��ʵ�ľ�Ӫ�ɹ���Ӧ�������ת����Ӧ�ijɱ��������ȥ����Σ������й涨����̼�ŷ���Ϣ��¶��Ҫ���Ϊ����Ҫ���ڲ�����ע����¶������Ϣ��¶������������ʽδ����ͳһ�涨��������ҵ̼�ŷ���Ϣ��¶�ĸ�ʽ�����ݻ��ң���¶�����β�룬�����пɱ��ԡ�

�ġ����ҹ���ҵ̼�ŷ�Ȩ��ƴ����Ľ���

��һ�����ȷ�Ϸ���

1.��������ѷ����̼�������ȷ��

��ҵӦ��������ѷ����̼�ŷ�Ȩȷ��Ϊ̼�ŷ�Ȩ�ʲ������ȣ����ݾ���ʵ����������ҵȡ�õ�������ѷ����̼�ŷ�Ȩʵ������������������ҵ��һ����������������ҵ���̼�ŷ�Ȩ���ӵ�������Ȩ�����Խ��г��ۡ���Լ����ע��������Ҫ�ٷ������������ҳ���̼�ŷ����ȡ�õļۿ����Ϊ��ҵ��һ�־����������룬��ˣ�������ѷ����̼�ŷ����ʵ���Ͽ����϶�Ϊһ��ǻ����ʲ�����ҵҪ���ա�ʵ��������ʽ���Ļ�ƻ���ԭ���ⲿ��̼�ŷ��������ȷ��Ϊ��ҵ���ʲ�[4]����Σ��в���ѧ����Ϊ����������ѷ����̼�ŷ���ȷ��Ϊ�ʲ�����Ϊ���Ļ�������ҵ�ʲ������ڻ��ʵ���У���������ѷ����̼�ŷ�Ȩȷ��Ϊ̼�ŷ�Ȩ�ʲ����ڶ�������ҵ���ʲ��ܶ��Ȼ���������ӣ���������ҵ��ʹ�á����ۻ���ע��̼�ŷ�Ȩ�ʲ������ʲ���ֵ����֮���٣��ӳ��������Ⲣ����������ҵ�ʲ����������ܼ�ʱ��ӳ��ҵ����̼�ŷ�Ȩ�ʲ��ڼ����ʲ��������䶯�����������ҵ�ڳ���̼�ŷ�Ȩ�ʲ�ʱ������Ϊ�����������Ϊ��

2.����̼�ŷ�Ȩ��ծ��ؿ�Ŀ

��ҵȡ��̼�ŷ�Ȩ��Ҫȷ��̼�ŷ�Ȩ�ʲ���ҲӦ���ڷ�������̼�ŷ�ʱȷ����ҵ̼�ŷ�Ȩ��ծ����Ϊ�����̼�ŷ��Ʊ�ʹ��ҵ�̼��Ȩ�ʲ����߽��ɷ���ɴ�һ������ҵ��е���һ�����Ա������ʱ����Ŀǰ�������Ƿ�����̼�ŷ�Ȩ��ծ��Ŀ��������Ҫ�����ȷ��̼�ŷ�Ȩ��ծ��ʱ�㣬������ȡ��̼�ŷ�Ȩʱȷ�ϣ�������ҵʵ�ʷ�������̼�ŷ�ʱȷ�ϡ����Ľ�����ҵʵ�ʷ�������̼�ŷ�ʱȷ��̼�ŷ�Ȩ��ծ����ԭ����Ҫ�����㣺һ����ȡ��̼�ŷ�Ȩʱȷ��̼�ŷ�Ȩ��ծ�������˼�ֵ����ȷ������ҵ��̼�ŷ���Ϊ������һ�ɲ���ģ���ͬһ�������ڣ����ڼ����Ľ�����������Ӫ����Ҫ����Ӧ����̼�ŷ�����������ȡ��ʱ����ȷȷ��̼�ŷ�Ȩ��ծ����ǵ���ҵ��������̼�ŷ�ʱȷ��̼�ŷŸ�ծ�ȽϿɿ�����Ϊ����̼�ŷ���Ϊ����ʱ����ҵʵ���Ͼ���Ҫ�е��̼�ŷ��ʲ����߽��ɷ������ʱ������ˣ������ҵ����̼�ŷ�Ӧȷ��̼�ŷ�Ȩ��ծ��Ŀ���Ӷ���֤�����Ϣ��������

��������Ƽ�������

1.����̼�ŷ�Ȩ�ij���Ŀ�IJ��ò�ͬ��������

������ҵ���е�̼�ŷ�Ȩ�ʲ�����ҵҪ���ֲ�ͬ��Ԥ�ڳ�����ͼ�ֱ���в�һ���Ļ�ƴ�����ͨ������£���ҵ����̼�ŷ�Ȩ��Ŀ����������һ�����ã����ǽ��ס����ȣ��ڳ�ʼ����ʱ������������̼�ŷ�Ȩ�ʲ���ֻҪ�Ǵ��г����̼�ŷ�Ȩ������ʵ��֧���ۿ���Ϊ���˼�ֵ����������ѷ����̼�ŷ�Ȩ�������ȡ���չ��ʼ�ֵ��Ϊ�����˼�ֵ�������ڽ�����̼�ŷ�Ȩ�ʲ���������ҵ��ͨ��������ѷ��䷽ʽȡ�ã����ǻ������ʽȡ�ã�������ȡ���ʲ�ʱ�Ĺ��ʼ�ֵ���г�ʼ��������Σ��ں�������ʱ������������̼�ŷ�Ȩ�ʲ�������ʷ�ɱ����к�����������ǡ������ɱ�����������á��ȿ�Ŀ�����ǡ�̼�ŷ�Ȩ�ʲ�����Ŀ����Ϊ������̼�ŷ�Ȩ�ʲ����ն��DZ����ġ��鼯�����䵽��صIJ�Ʒ���С������ڽ�����̼�ŷ�Ȩ�ʲ���������ҵ�ij��е�Ŀ��Ϊ��ͨ���г����������Ӧ���Թ��ʼ�ֵ����ģʽ���к��������������乫�ʼ�ֵ�䶯ȷ����ص����棬���Կ������á�̼�ŷ�Ȩ�ʲ��������ʼ�ֵ�䶯�������ʼ�ֵ�䶯���桱�ȿ�Ŀ�����ڴˣ���ҵ��Ӧ��������ʷ�ɱ��������ԣ�Ӧ���������ͺͽ����͵�̼�ŷ�Ȩ�ʲ�����ȡ��ͬ�Ļ�ƴ�����ʽ������ʷ�ɱ����ʼ�ֵ�����������ϵķ�����̼�ŷ�Ȩ���л�Ƽ���[5]��

2.�淶��ҵ̼�ŷ�Ȩ�ijɱ����㷽��

Ŀǰ��������ҵ���ۻ�ʹ��̼�ŷ�Ȩ�ʲ��ijɱ����㷽����û����ȷ�Ĺ涨����ҵ֮����õijɱ����㷽ʽ���ڽϴ�IJ��졣����̼�ŷ�Ȩ�ʲ����ۻ��õijɱ������ѵ���Ҫ�����¼��㣺һ��̼�ŷ��������������ѷ��������������;����ȡ���ʲ������Dz�������ʹ�á����ȣ�������ҵ����ʹ��������ѷ����̼�ŷ������ڵ�ǰ�涨�в�Ҫ����ҵ������л��ȷ�ϣ����ڼ�������Ҫ�̼�ŷ�������ҵ���ԣ���ʹ�õ�̼�ŷ����ijɱ�����Ϊ0��������ʵ�ijɱ����䵽��Ӧ�IJ�Ʒ֮�С���Σ�������ҵ����ʹ���ȡ�õ�̼�ŷ������赱�����ҵʵ�ʷ�����̼�ŷŵ��ڵ��깺���̼�ŷ���������ˣ�����ĩ�����ֵ��Ϊ0����ҵʵ���ϻ����д���������ѷ����̼�ŷ���������������Է�ӳ��ҵ��ĩ����̼�ŷ�Ȩ����ʵ��������Ƕ��ڳ����̼�ŷ�Ȩ�ʲ������Ƚ��ȳ������Ǻ���ȳ��������⡣������ҵ�����Ƚ��ȳ���������̼�ŷ�Ȩ�ǿ�����ʱ���ڽ����г��Ͻ��н��ģ���ô���г���ֵ����ʷ�ɱ����ڽϴ����ʱ���ɱ�������ܻᱳ��ʵ�������������ҵ���ø���Ƽ۷���һ������£���ҵ����̼�ŷ�Ȩͨ�������ڽ������̼�ŷŵ����⣬����ҵ���ڹ��ȶڻ�̼�ŷ�Ȩ����ʹ�������Ϊ��ҵδ������������̼�ŷŵ���Ϊ���ɴ˿��ܻ����ҵ��ɫ�����������Ӱ��Ĺ��ǣ�������������ڻ�̼�ŷ��������ȳ������̼�ŷ�������һ���ĺ����ԡ��������ϼ��㿼�ǣ�������ҵ���Բ�ȡ������ʹ��������ѷ���ȡ�õ�̼�����ȳ������̼�ŷ����IJ��ԣ���Ϊ������ѷ���ȡ�õ�̼�ŷ����ij�ʼ�����ɱ�����ȷ�ϣ����Ƕ������������̼�������Ӧ����������������ҵ�������̼�ŷ�Ȩ�ʲ�ʱ������ú���ȳ��������������ڻ�ƺ����ȷ�ԡ�

��������Ʊ��淽��

������ѧ��Ч����ҵ̼�ŷ�Ȩ��Ϣ��¶��ϵ�ǽ����ҵ̼�ŷ�Ȩ��Ϣ��¶����ȫ���������Ҫ�ֶΣ�����ҵ̼�ŷŹ������ž������ص����á�һ���棬����Ҫ������ҵ��Ը��¶̼�ŷ�Ȩ��Ϣ��������ҵ�����е�������Ρ������ҵ����¶���ӳ���¶����¶����ֵ�Υ����Ϣ��¶���⣬Ҫ�Ӵ����ȣ���Υ���ɱ���Ϊ��ҵ������Խ��һ������ʱ����ҵ�ͻ���Ӧ���������̼��Ϣ��¶��ʶ����һ���棬��ҵӦ��̼�ŷŽ��о��IJ�������㣬������Ϣ��¶���ݣ������Ϣ��¶��������Ҫ�ɴ��������֣�һ����ҵ�����ڲ�����ƿ�Ŀ������̼�ŷ�Ȩ������Ϣ�ı�����������������ҵ�ŷ�Ȩ������ϸ��Ϣ��������ҵ���Բ��ñ���+���ڵ���Ϣ��¶ģʽ[6]��������������Ե�����ҵ̼����棬��Ҫ������ҵ���µļ�̼���δ��̼�ŷŵļƻ��顢̼��Ϣ��Ƶ������Ϣ���Ա㹫�ں������ܹ�����ȫ����˽���ҵ��̼�ŷŹ�����Ϊ��

��Ҫ�ο����ף�

[1]��ݼ�������.�ص��ŷ���ҵ̼�ŷ�Ȩ��ƴ���̽���������ڡ�̼�ŷ�Ȩ�����йػ�ƴ������й涨���Ľ��[J].�ƻ�ͨѶ��2021��19����96-100.

[2]���㣬����.̼�ŷ�Ȩ��ƺ������Ϣ��¶�����о��������ڡ�̼�ŷ�Ȩ�����йػ�ƴ������й涨��[J].�ӱ����ڣ�2022��01����21-24.

[3]�������Ӣ.��˫̼��Ŀ�����ҹ�̼�ŷ�Ȩ����Ƶķ�չ�о�[J].�й�ע����ʦ�� 2022 ��08����86-89.

[4]�����.̼�ŷ�Ȩ����ƵĹ���ģʽ���й�ʵ��[J].�������ƣ�2020��11����11-15.

[5]Ī��.��ҵ̼�ŷ�Ȩ���ȷ�������[J].����������Ƽ���2023��07����154-156.

[6]�����.̼�ŷ�Ȩ���ʲ�������̼�ŷ�Ȩ����ƴ���ģʽ̽��[J].���������� 2023��51��06����75-76.