�»����¹�������PPP��Ŀ���������������������ദ������

���쵤 ����Բ ���� Τ����

ժ Ҫ��2023��11�£�PPP�»�����ʽʵʩ����־��PPP�����˹淶����չ�����̡����¾ɻ���ת���Ĺؼ�ʱ�ڣ�����ڲ��������ɳ��ܷ�Χ���ƶ�����PPP��Ŀ˳��ʵʩ���ǹ�ϵ��δ���ܷ�����������Ӫ��Ŀ����Ҫǰ�ᡣ����ǰ�ڴӲ�����PPP��Ŀ�������л�õĹ�������PPP��Ŀ���ݣ��Թ���14�����еIJ������������������������������PPP��Ŀδ������֧��������ɵIJ������������С����������еIJ������������ϴ���PPP�»����£�Χ�ƽ�������PPP��Ŀ���ദ�����ƺͼ�ǿ�ص�����������շ���������ദ�����飬Ϊ���������к����淶����PPP�������������������ṩ����Ͳο���

�ؼ��ʣ�PPP�»��ƣ�����PPP���������գ����ദ��

��ͼ����ţ�F810.7 ���ױ�־�룺A ���±�ţ�1673-291X��2024��04-0090-05

����

��2014���������ҹ����Ӵ�ĵط�������ծ������������١�����Ժ2014��10�·����ġ����ڼ�ǿ�ط�������ծ��������������������2014��43�ţ���ȷ�ڽ�ֹ�ط�����ͨ��������ƽ̨�ٽ�ծ���ͬʱ�������ط�������������������ʱ�������PPP��ģʽ��������ʱ�����ط�������ʩ���衣PPPģʽ�������������������ʽ��˶���������ʱ����������ƣ�������������ʱ��ḻ����Ŀ����������飬��Ϊ��������ծ��ѹ�����ֲ����������̰�����͵ط�����Ͷ����ģʽ��ʹPPPģʽ����Ŀ������ģ���Կ������ţ�����־������ɯ��2020����

Ϊ�˿��Ʋ������գ���������2015��4��ӡ���ˡ�����������ʱ�������Ŀ��������������ָ֤�������ƽ�2015��21�ţ���Ҫ������ط���������Ŀʶ��ο�չPPP��Ŀ��������������֤������ȷ�涨����ȱ���PPP��Ŀ��Ҫ���ŵ�֧������ռһ�㹫��Ԥ��֧���ı��ز��ó���10%�ĺ��ߡ����������������PPP��Ŀ�������е�PPP��Ŀ����ͨ����������������֤�����ط������ڿ�չ��������������֤ʱ���ձ��ȡ�߹�һ�㹫��Ԥ��֧�������ʵ�������������ȣ�2019����ͬʱPPP��Ŀ����֧�����λ����ڶ�̬����������ܽ��ģ�2018������Щ���ػ�ʹ����Ŀǰ������Ԥ�����ݿ�չ�IJ�������������֤�����ʵ�ʲ��������γ��֣����������������������ԣ�����־������ɯ��2020����������ˣ��������2023��6�·����ġ�����2022�������Ԥ��ִ�к�����������֧����ƹ������桷�У�ͨ����PPP���й����д��ڵ���ٰ�װ�����Ŀ���鹹�����������ݡ������ط���������ծ������⣬��ʾ��PPP��Ŀ�����˾�IJ������ա�

Ϊ�˸����ƶ�PPP�淶��չ�����ҷ���ί����������2023��2�¿�ʼ��ʵʩ�˽�ʮ���PPP��Ŀ���������˲飬����11��8�ճ�̨�ˡ����ڹ淶ʵʩ����������ʱ������»��Ƶ�ָ�����������ơ��»��ơ�������ȷ2023��2��PPP��Ŀ�����˲�ǰδ����б�ɹ��������Ŀ�Լ�������ʵʩ����Ŀ���»���ִ�У�����ȷ�˾۽�ʹ���߸�����Ŀ����ȡ������Ӫģʽ�����������ص���������ѡ����Ӫ��ҵ������»��Ƶ�����Ҫ�����»����£�2023��2��ǰ�Ѿ�����б�ɹ��������Ŀ��Ϊ����PPP��Ŀ���й�������Ȼ���ա�����Ժ�칫��ת����������չ�ĸ�ί�������й����ڹ������������ƹ�����������ʱ�����ģʽָ�������֪ͨ�������췢��2015��42�ţ�����������ƶ�ִ�С����¾ɻ����ν�ת���Ĺؼ�ʱ�ڣ�����ƶ�����PPP��Ŀ�淶��չ��Ȼ����Ҫ�ص��ע�ͽ�������⡣

���������������£����Ļ���ǰ�ڴӲ�����PPP��Ŀ�������л�õ�2014��2021���������PPP��Ŀ��Ϣ����2022��2026�����14�����еĴ���PPP��Ŀ������������������������ʶ���������PPP��Ŀ����֧�����ο��������IJ������յĻ����ϣ������Ŀ��ͬ���ͼ��ص����������ദ������PPP��Ŀ�ĶԲ߽��飬Ϊ�����ƶ���������PPP��Ŀ�淶��չ�������ط����������ṩ�ο���

һ����������PPP��Ŀ����������������

���ݲ�����ӡ���ġ�����������ʱ�������Ŀ��������������ָ֤����Ҫ��PPPģʽ�µIJ�������������Ҫ������Ȳ���֧�����κ͵ط�һ�㹫��Ԥ��֧�����������֡�������������ARIMAģ��Ԥ�����14������2022��2026���һ�㹫��Ԥ��֧����Ȼ���ֹ������������14������2022��2026��ÿ�����е���PPP����֧�����Σ����ó����������PPP����֧������ռ���������������������������ݲ�������PPP��Ŀ����֧������ռ�ȵ���ع涨������ȶ��Ĺ�������PPP��Ŀ����֧�����ο����̺��IJ������ա�

��һ������ѡ��������Դ

����ʹ�õĹ�������PPP��Ŀ����Ϊ����2021��12����Ŀ������д���ִ�нε���Ŀ�������»��ƶ��ڴ���PPP��Ŀ����2023��2��ǰ����б�ɹ������Ҫ����2021��12�£��»����µĹ�������PPP��Ŀ����Ϊ247������ȥ���������Ի���������ݵ���Ŀ����Ч�Ĵ���PPP��Ŀ����Ϊ219����������2021�꼰��ǰ��һ�㹫��Ԥ��֧�����ݴӲ�������վ��ã�����PPP��Ŀ�IJ���֧������ͨ���ֹ����ܹ�ȨͶ�ʡ���Ӫ���������ճе�������Ͷ��Ȳ���֧���ܶ�õ���

����������14������һ�㹫��Ԥ��֧��Ԥ��

1.ģ��ѡ��Ԥ�ⷽ��

��������������2022���ķ���������ʹ�ù���14������1978��2021��һ�㹫��Ԥ��֧�����ݣ������Իع��ƶ�ƽ��ģ�ͣ�ARIMA���ֱ�Ԥ�������2022��2026���һ�㹫��Ԥ��֧����ģ�����趨ARIMA��p��d��q��ģ�����£�

��dyt=��+����i��dyt-1+��t+����j��t-j

���У���dyt��ʾyt����d�ײ��ת��������У�ARָ�Իع飬��i��i=1��2������p�����Իع�ϵ������ƫ����غ�����PACF��ͼʶ��MAΪ�ƶ�ƽ������j��j=1��2������q�����ƶ�ƽ��ϵ����������غ�����ACF��ͼʶ�𣻦�t-j�ǰ��������С�

2.һ�㹫��Ԥ��֧��Ԥ�����

������������һ�㹫��Ԥ��֧��Ԥ�����Ϊ�����������еĴ����������ơ�

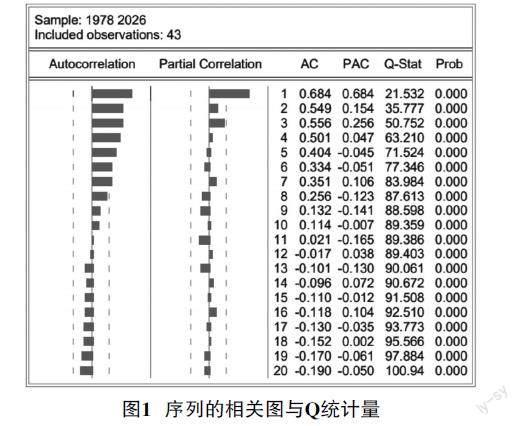

��һ����ƽ���Դ�������������1978��2021���һ�㹫��Ԥ��֧������ADF���飬��������Ϊһ�ײ��ƽ�����У��ɴ�ȷ������d=1��

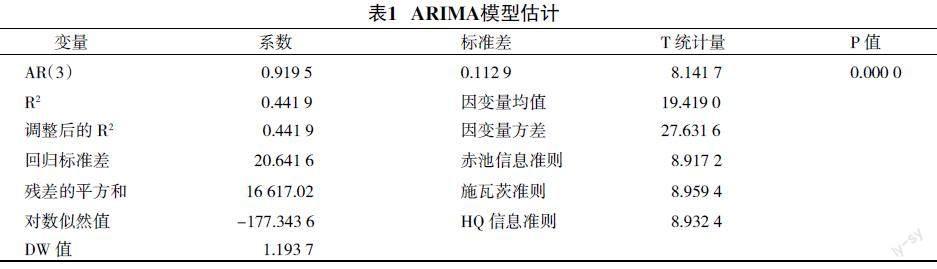

�ڶ�����ģ��ʶ��ͨ������һ�ײ��ƽ�����е�����غ�ƫ�����ϵ���Ľ�β����β��ʶ��p��qֵ����ͼ1������SC��AIC��С���������Ϊԭ��������p��q��ȡֵ������ѡȡd=1��p=3��q=0���õ���1 �Ļع�����

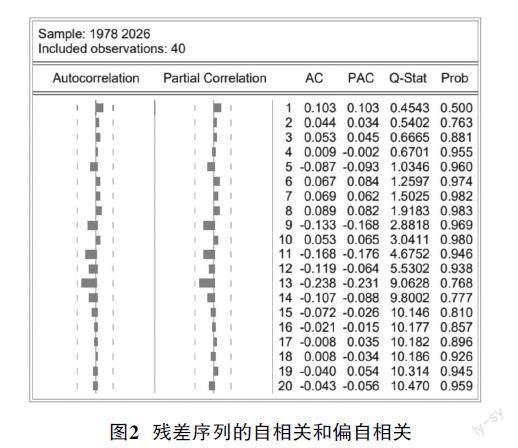

��������ģ�ͼ��顣ģ��ARIMA��3��1��0��ȷ������λ��ͼ���飬AR����ȡֵ���ڵ�λԲ�ڡ��в���������غ�ƫ����غ����������������ڣ�Pֵ������0.05�����ж��в�����Ϊ��������û�а���δ��ȡ����Ϣ��ģ�ͽ�����Ч����ͼ2����

���IJ���ģ��Ԥ�⡣����ģ�������������2022��2026�꣬ʹ��ģ��ARIMA��3��1��0�����ж�̬Ԥ�⣬�õ�2022��2026��������һ�㹫��Ԥ��֧��Ԥ��ֵ�ֱ�Ϊ861.87��Ԫ��892.75��Ԫ��851.57��Ԫ��928.68��Ԫ��957.08��Ԫ��

3.һ�㹫��Ԥ��֧��Ԥ����

ͨ����������Ԥ�ⷽ�����õ�����14������2022��2026���һ�㹫��Ԥ��֧����ģ�����������ԣ�����Ԥ��Ľ������������14������δ����һ�㹫��Ԥ��֧��������������ƣ���������У������С������У���һ�㹫��Ԥ��֧����ģ����̬�Ʋ����ԡ�

����������14�����д���PPP��Ŀ����֧�����β���

1.���㷽����˵��

������������ʱ�������Ŀ��������������ָ֤�����涨��PPP��Ŀȫ�������ڹ��̵IJ���֧��������Ҫ������ȨͶ�ʡ���Ӫ���������ճе�������Ͷ��ȡ�����ͨ����ȫ��PPP�ۺ���Ϣƽ̨��Ŀ�������õ���PPP��Ŀ�ľ�����Ϣ���Եؼ�����Ϊ�о���λ�����б�������Ͻ���ص�219������PPP��Ŀ�IJ���֧�����������ܺ����ֹ��������õ�����14������2022��2026�����е���PPP��Ŀ���֧���ܶ

2.����14�����д���PPP��Ŀ����֧�����β�����

�Ӳ���õ��Ĺ���14�����д���PPP��Ŀ����Ȳ���֧�����Σ�����2�����������ֵ��ге�����Ȳ���֧��������2022��2026���ڼ䱣������ȶ���̬�ƣ��ܹ�ʵ��ƽ������֧���Ӷ��������ѹ����Ŀ�ġ����ǣ������С������С������С������еȵIJ���֧�����������������䱱���е���Ȳ���֧�����δ�2022���5.33��Ԫ������2026���41.45��Ԫ����ӳ��δ��������ܴ���һ���IJ���ѹ�������ա�

���ģ�����14�����д���PPP��Ŀ����������������

����ǰ������ARIMAģ�ͽ��ж�̬Ԥ��õ��Ĺ���14������2022��2026��һ�㹫��Ԥ��֧����ģ���ֹ������õ��Ĵ���PPP��Ŀ��Ȳ���֧�����Σ�����õ�����14������2022��2026�����PPP��Ŀ����֧������ռһ�㹫��Ԥ��֧���ı��أ���������������������ָ�ꡣ���3��ʾ������14��������2022��2026���Ĵ���PPP��Ŀ����֧����������ϵͣ���������ָ�����5%���������ֵ��д���PPP��Ŀ����֧�����ο����ڲ�������������Χ�ڣ�δ����һ���IJ������������ռ䰴���»��ƹ涨֧��������Ӫ��Ŀ�����ǣ������еIJ���֧�����α��س�������ҽ�����10%������еIJ���֧�����α��س�������ұƽ�7%����Ҫ�ص��ע��

��ϲ������涨����ȱ���PPP��Ŀ��Ҫ���ŵ�֧������ռһ�㹫��Ԥ��֧���ı��ز��ó���10%���Բ���֧������ռ�ȳ���7%�ĵ������з�����ʾ�����Ҫ��֪����12�����еĴ���PPP��Ŀ����֧��������2026��ǰ�����ڲ����ɳ���������Χ�ڣ��������ս�С�������еĴ���PPP��Ŀ����֧�����ν�ͻ��10%�����ڽϴ�IJ������գ�����еĴ���PPP��Ŀ����֧�����αƽ�7%������һ���IJ������ա�

�����»����¹�������PPP��Ŀ�ķ��ദ������

�»����£�PPPģʽ��Ҫ�۽�ʹ���߸�����Ŀ��ȫ����ȡ������Ӫģʽ������ѡ����Ӫ��ҵ���룬�����������ط�����δ��֧�����Σ����Ϸ������ط���������ծ��Ϊȷ��PPPģʽ�淶��չ���������У��Ӷ��ٽ���������������չָ�����µķ�����PPP�¾ɻ���ת���Ĺؼ�ʱ�ڣ�����ڲ��������ɳ��ܷ�Χ���ƶ��ȶ��Ĵ���PPP��Ŀ˳��ʵʩ���ǹ�ϵ��δ���ܷ�����������Ӫ��Ŀ����Ҫǰ�ᡣ��������PPP��Ŀ���ԣ�δ���γɵIJ���֧���������崦�ڲ����ɳ��ܷ�Χ�ڣ���������������֧������ռ�Ƚϴ����һ���IJ������ա����ڹ�������PPP��Ŀ�IJ������������������������տ��죬���Ľ��PPP�»��Ƶ��������Ҫ���ʵ������Թ�������PPP��Ŀ��ͬ����ص����������ദ�����飬Ϊ������ЧͶ�ʴӶ����ƏV����������������չ�ṩ�ο���

��һ����������PPP��Ŀ���ദ������

�����»����й��ڡ�2023��2��PPP��Ŀ�����˲�ǰδ����б�ɹ��������Ŀ�Լ�������ʵʩ����Ŀ���»���ִ�С��ı�����Ҫ���ݲ����������ҷ���ί����������������ʱ�����������Ŀ���ദ�õ����������ȫ������PPP��Ŀ��Ϊ���������ʱ��ɹ���δ����������Ŀ�ͽ�����Ӫ����Ŀ�����ݲ�ͬ�����Ŀ�������ص㽨����ͬ�����ͱ��ϻ��ƣ����������Ϲ桢����ʩ�ߡ������ദ��PPP������Ŀ��

1.�ƶ�δ����������Ŀ����

�����Ѿ��������ʱ��ɹ�����δʵ���Կ����������Ŀ���ԣ���Ҫ��������ȱ������Ͷ���ʽ������Ȼ���մ�ͳ��PPP��Ŀʵʩ�����ܴ��������г��ڲ���֧���������������ط���������ծ��ķ��ա����У�������һ�������δ������Ŀ���������ר��ծȯͶ�������Ҿ��ط������϶�����PPP�����˲�������й�Ҫ��ģ���ȷ����Ŀȫ����������֧ƽ���ǰ���£���ȡ�걨ר��ծȯ�O�����ʽ𣻶�������������Ŀ��������ٵ�δ������Ŀ������������PPPģʽʵʩ�ģ�Ӧ����ֹʵʩ�������ݷ��ɷ���ͺ�ͬԼ����ͨ���Ѻ�Э�̻��ɾȼ�;�����ƽ������ʵά�������Ϸ�Ȩ�档

2.ǿ��������Ӫ����Ŀ���

���ڴ��ڽ�����Ӫ�ڵ���Ŀ���ԣ�����ҪĿ��Ϊ�ڼȶ��IJ���֧�������±�����Ŀ˳��ʵʩ���Ϸ��ڽ���Ŀͣ����β�������Ŀ��Ӫ��Ч����ˣ�ʵʩ��Ŀ��Ч��������ǿ��Ŀ��Ϣ��¶������Ҫ��һ����Ҫǿ��PPP��Ŀȫ�������ڼ�Ч����������2020��3�²�����ӡ���ġ�����������ʱ�������PPP����Ŀ��Ч��������ָ����֪ͨ�����ƽ�2020��13�ţ���δ����ֹ����������ȻҪ�����ļ�Ҫ��淶������Ӫ��PPP��Ŀȫ�������ڼ�Ч������������Ŀʵʩ����Ӧ������Ŀ��ͬԼ�����ڿ�չPPP��Ŀ��Ч��ؼ���Ч���۲���ʱ��ʵ���ģ���������Ӧѡȡ�ش�PPP��Ŀ��չ��Ч�����ۣ���߹�������������Ч�ʡ���һ����Ҫ����PPP��Ŀ��̬����Ϣ��¶���ơ�Ҫ����ȫ��Ͷ����Ŀ�����������ƽ̨����Ŀ���衢��Ӫ��صķ�������Ϣ��ʱ����ṫ����ȷ����Ŀ�������С�

��������ǿ�ص�����������շ���

���ڴ���PPP��Ŀ���ԣ��ϸ��������֧�����Ρ���ǿ�����������������Ȼ��Ҫ������Ҫ��ǿ�Բ������սϴ�ı������Լ�����һ���������յĹ���е��ص�����ļ�⡣

��һ��ʵʱ����������������һ���棬��ϵ�ǰ�������Ƽ���������ȡ��2023�꼰�Ժ���ȸ�������һ�㹫��Ԥ��֧�������ʽ��к�ʵ���¡���һ���棬���������������ݴ���PPP��Ŀʵ�ʽ��ȼ���Ȳ���֧������ʵʱ������������������ȷ����Ȳ���֧������ռһ�㹫��Ԥ��֧���ı��ز�����10%������������7%���ڡ�

�ڶ����Ͽز���֧�����Ρ�һ���棬��ǿ����PPP��Ŀ�������Ӫ�����������Ŀ��ӪЧ�棬�����������ѽ���һ���棬�Ա�PPP��Ŀʵʩ����Լ���IJ���֧������֧�����������ʽ��Ͻ����������ط�����δ��֧�����Σ���ֹ�������Ի���Ԥ�㡢�����ʱ���ӪԤ�㰲��PPP��Ŀ��Ӫ����֧����Ϊ������������֧���������ڿɳ��ܷ�Χ�ڡ�

�����������������ա���ʶ�������Ŀ�����Σ�֧�ַ�����������ĿתΪ����ط�����ר��ծȯ����ʱ��ֹ������ʵʩ����Ŀ������ط�����֧��ѹ�����ϸ���������ծ������涨����������ʱ�Ϊ������ҵ�Ĵ���PPP��Ŀ���Ͻ�ͨ�����׳�ŵ���ع����š�����ʵծ��Υ��Υ�淽ʽ�����ط���������ծ������ծ�����Ԥ���������ƣ������ط�����ծ����գ�ͳ�����������֧�����Σ��ٽ��г��ڲ����ɳ�����չ��

�ο����ף�

[1] ���ҷ�չ�ĸ�ί��������.�����ڹ淶ʵʩ����������ʱ������»��Ƶ�ָ������������캯��2023��115�ţ�.

[2] �����¬С�٣�����.�ط������ܹ�������PPP��Ŀ����֧�������𣿡�������2010��2018��PPP��Ŀ�ķ���[J].�����о���2019��8����49-59.

[3] ����־������ɯ.������������������PPP����֧�����α仯�о�[J].��ó���ã�2020��7����5-20.

[4] ���������.PPPģʽ�µط��������������о������Ĵ�ʡΪ����[J].�˳��������2022��4����191-196.

[5] �ܽ��ģ��տ����ں���.�ƶ�PPP��Ŀ��������������̬�����Ľ���[J].�й�������2018��18����41-43.

[6] ������.����������ʱ�������PPP����Ŀ��Ч��������ָ����֪ͨ���ƽ�2020��13�ţ�.

�˴�

�˴�